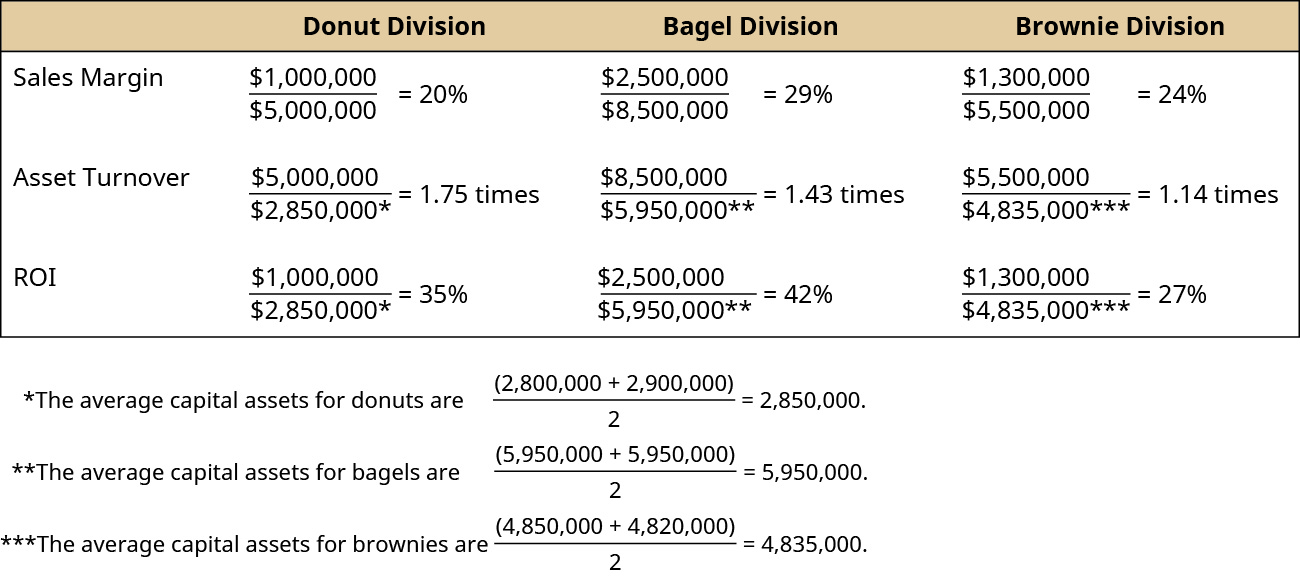

Республика Адыгея Республика Алтай Алтайский край Амурская область Архангельская область Астраханская область Республика Башкортостан Белгородская область Брянская область Республика Бурятия Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Республика Дагестан

Еврейская автономная область

Забайкальский край

Ивановская область

Республика Ингушетия

Иркутская область

Республика Кабардино-Балкария

Калининградская область

Республика Калмыкия

Калужская область

Камчатский край

Республика Карачаево-Черкесия

Республика Карелия

Кемеровская область

Кировская область

Республика Коми

Костромская область

Краснодарский край

Красноярский край

Республика Крым

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Республика Марий Эл

Республика Мордовия

Москва

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Ростовская область

Рязанская область

Самарская область

Санкт-Петербург

Саратовская область

Республика Саха (Якутия)

Сахалинская область

Свердловская область

Севастополь

Республика Северная Осетия

Смоленская область

Ставропольский край

Тамбовская область

Республика Татарстан

Тверская область

Томская область

Тульская область

Республика Тыва

Тюменская область

Удмуртская Республика

Ульяновская область

Хабаровский край

Республика Хакасия

Ханты-Мансийский автономный округ

Челябинская область

Чеченская Республика

Республика Чувашия

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

:max_bytes(150000):strip_icc()/dotdash_Final_An_Introduction_to_Capital_Budgeting_Sep_2020-03-e1d7f761a0b54ba7a363fb27fd79e42d.jpg)

Бюджетирование капитала включает в себя выбор проектов. Которые повышают ценность компании. Процесс составления бюджета капитала может включать в себя почти все. Включая приобретение земли или приобретение основных средств. Таких как новый грузовик или техника.

Корпорации обычно требуют или. По крайней мере. Рекомендуют осуществлять те проекты. Которые увеличат прибыльность и тем самым увеличат благосостояние акционеров.

Однако на норму прибыли. Которая считается приемлемой или неприемлемой. Влияют другие факторы. Характерные как для компании. Так и для проекта.

Например, социальный или благотворительный проект часто утверждается не на основе нормы прибыли. А скорее на основе желания бизнеса способствовать доброй воле и вносить свой вклад в сообщество.

Бюджетирование капитала важно. Потому что оно создает подотчетность и измеримость. Любой бизнес, который стремится инвестировать свои ресурсы в проект, не понимая связанных с этим рисков и отдачи, будет считаться безответственным его владельцами или акционерами.

Кроме того, если у бизнеса нет возможности измерить эффективность своих инвестиционных решений, то, скорее всего. У него будет мало шансов выжить на конкурентном рынке.

Предприятия (помимо некоммерческих) существуют для того. Чтобы получать прибыль. Процесс составления бюджета капитала-это измеримый способ для бизнеса определить долгосрочную экономическую и финансовую прибыльность любого инвестиционного проекта.

Решение о капитальном бюджете является одновременно финансовым обязательством и инвестицией. Берясь за проект, бизнес берет на себя финансовые обязательства, но он также инвестирует в свое долгосрочное направление. Которое, вероятно. Окажет влияние на будущие проекты. Рассматриваемые компанией.

Различные предприятия используют различные методы оценки для принятия или отклонения проектов составления бюджета капитала. Хотя метод чистой приведенной стоимости (NPV) является наиболее благоприятным среди аналитиков. Методы внутренней нормы прибыли (IRR) и периода окупаемости (PB) часто используются также при определенных обстоятельствах. Менеджеры могут быть наиболее уверены в своем анализе, когда все три подхода указывают на один и тот же курс действий.

Когда фирма получает решение о капитальном бюджете, одной из ее первых задач является определение того, окажется ли проект прибыльным. Наиболее распространенными подходами к выбору проекта являются методы периода окупаемости (PB). Внутренней нормы доходности (IRR) и чистой приведенной стоимости (NPV).

Хотя идеальное решение для составления бюджета капитала таково, что все три показателя будут указывать на одно и то же решение. Эти подходы часто приводят к противоречивым результатам. В зависимости от предпочтений руководства и критериев отбора больше внимания будет уделяться одному подходу, а не другому.

:max_bytes(150000):strip_icc()/dotdash_Final_An_Introduction_to_Capital_Budgeting_Sep_2020-05-d479e099d1744e149a7690ab744900da.jpg)

Тем не менее. Существуют общие преимущества и недостатки. Связанные с этими широко используемыми методами оценки.

Невозможно воспроизвести видео в связи с технической ошибкой.(Код ошибки: 100000)

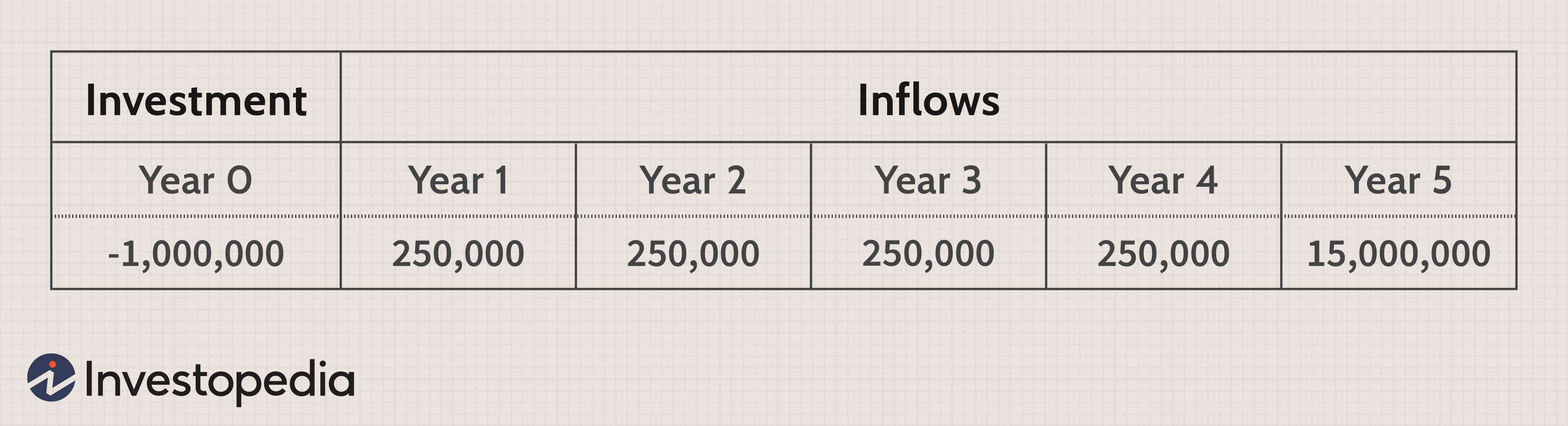

Период окупаемости вычисляет продолжительность времени. Необходимого для окупаемости первоначальных инвестиций. Например, если проект капитального бюджета требует первоначальных денежных затрат в размере 1 миллиона долларов, ПБ показывает. Сколько лет требуется для того. Чтобы приток денежных средств сравнялся с оттоком в один миллион долларов. Предпочтителен короткий период ПБ, поскольку он указывает на то. Что проект

В следующем примере период ПБ будет составлять три и одну треть года. Или три года и четыре месяца.

Периоды окупаемости обычно используются, когда ликвидность представляет серьезную проблему. Если у компании есть только ограниченный объем средств, они могут одновременно осуществлять только один крупный проект. Поэтому руководство будет в значительной степени сосредоточено на восстановлении своих первоначальных инвестиций для осуществления последующих проектов.

:max_bytes(150000):strip_icc()/dotdash_Final_An_Introduction_to_Capital_Budgeting_Sep_2020-04-c49eae1bf2fc4cf59b65819da4d18a86.jpg)

Еще одним важным преимуществом использования ПБ является то. Что его легко рассчитать после того. Как были установлены прогнозы движения денежных средств.

Использование показателя PB для определения решений по составлению бюджета капитала имеет свои недостатки. Во-первых, срок окупаемости не учитывает временную стоимость денег (ТВМ). Простой расчет ПБ дает метрику. Которая делает одинаковый акцент на платежах. Полученных в первом и втором годах.

Такая ошибка нарушает один из фундаментальных принципов финансов. К счастью, эту проблему можно легко исправить, внедрив

:max_bytes(150000):strip_icc()/GettyImages-923217650-c58cdb5b42ca49bb92475f9e5ee6cd76.jpg)

модель дисконтированного периода окупаемости. В основном дисконтированный период PB учитывается в TVM и позволяет определить. Сколько времени требуется для возврата инвестиций на основе дисконтированного денежного потока.

Еще один недостаток заключается в том. Что как периоды окупаемости, так и дисконтированные периоды окупаемости игнорируют денежные потоки. Возникающие к концу срока службы проекта. Такие как остаточная стоимость. Таким образом. ПБ не является прямым показателем рентабельности.

В следующем примере период PB составляет четыре года, что хуже. Чем в предыдущем примере. Но большой приток денежных средств в размере 15 000 000 долл.

Есть и другие недостатки метода окупаемости, которые включают в себя возможность того. Что денежные инвестиции могут потребоваться на разных этапах проекта. Кроме того, следует учитывать срок службы приобретенного актива. Если срок службы актива не выходит далеко за пределы срока окупаемости, то может не хватить времени для получения прибыли от проекта.

Поскольку период окупаемости не отражает добавленную стоимость решения о капитальном бюджете. Он обычно считается наименее релевантным подходом к оценке.

Однако если ликвидность является жизненно важным фактором. То периоды ПБ имеют большое значение.

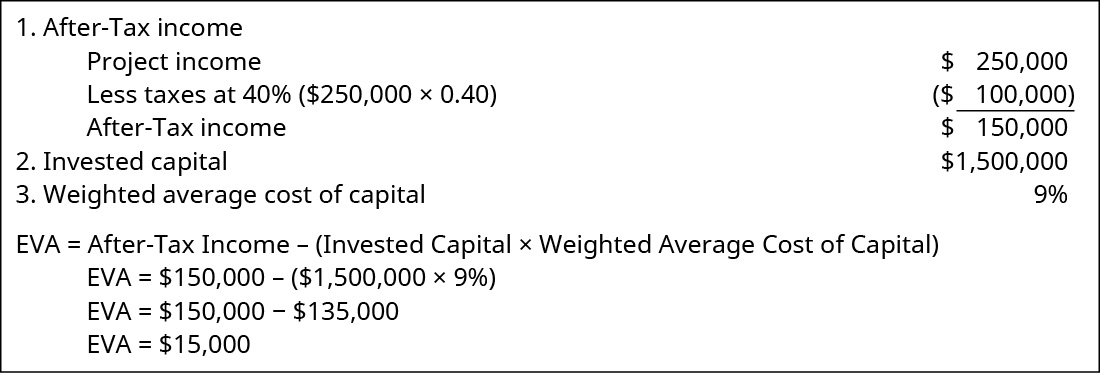

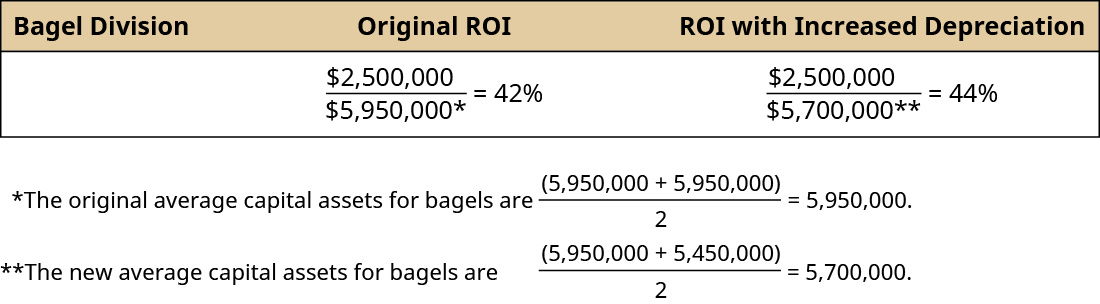

Внутренняя норма прибыли (или ожидаемая доходность проекта) – это ставка дисконтирования, которая приведет к нулевой чистой приведенной стоимости. Поскольку NPV проекта обратно коррелирует со ставкой дисконтирования—если ставка дисконтирования увеличивается. То будущие денежные потоки становятся более неопределенными и. Следовательно. Становятся менее ценными,—ориентиром для расчетов IRR является фактическая ставка. Используемая фирмой для дисконтирования

денежных потоков после уплаты налогов.

IRR, превышающий средневзвешенную стоимость капитала, говорит о том. Что капитальный проект является прибыльным предприятием, и наоборот.

Правило IRR заключается в следующем:

Стоимость капитала = Принять проект

IRR

В приведенном ниже примере IRR составляет 15%. Если фактическая ставка дисконтирования фирмы, которую они используют для моделей дисконтированных денежных потоков. Составляет менее 15%. Проект должен быть принят.

Основное преимущество внедрения внутренней нормы прибыли в качестве инструмента принятия решений заключается в том. Что она обеспечивает базовый показатель для каждого проекта. Который может быть оценен с учетом

структуры капитала компании. IRR обычно производит те же типы решений. Что и модели чистой приведенной стоимости. И позволяет фирмам сравнивать проекты на основе доходности инвестированного капитала.

Несмотря на то. Что IRR легко вычислить с помощью финансового калькулятора или программных пакетов. Есть некоторые недостатки в использовании этой метрики. Подобно методу PB, IRR не дает истинного представления о ценности, которую проект добавит фирме,—он просто дает базовую цифру для того. Какие проекты должны быть приняты на основе стоимости капитала фирмы.

Внутренняя норма прибыли не позволяет адекватно сравнивать взаимоисключающие проекты. Поэтому менеджеры могут определить. Что проект А и проект В выгодны для фирмы. Но они не смогут решить. Какой из них лучше. Если только один может быть принят.

Еще одна ошибка, возникающая при использовании IRR-анализа, возникает. Когда потоки денежных потоков от проекта являются нетрадиционными. А это означает. Что после первоначальных инвестиций возникают дополнительные оттоки денежных средств.

Нетрадиционные денежные потоки являются обычным явлением в капитальном бюджете. Поскольку многие проекты требуют будущих капитальных затрат на техническое обслуживание и ремонт. В таком сценарии IRR может не существовать или может существовать несколько внутренних норм прибыли. В приведенном ниже примере существуют два IRR-12,7% и 787,3%.

IRR является полезной мерой оценки при анализе отдельных проектов бюджетирования капитала, а не тех. Которые являются взаимоисключающими. Он обеспечивает лучшую альтернативу методу оценки PB. Но не соответствует нескольким ключевым требованиям.

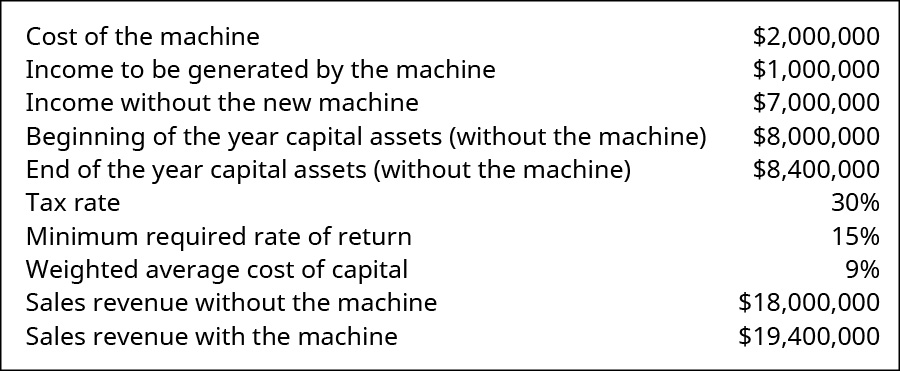

Подход к чистой приведенной стоимости является наиболее интуитивным и точным подходом к оценке проблем составления бюджета капитала. Дисконтирование денежных потоков после уплаты налогов на средневзвешенную стоимость капитала позволяет менеджерам определить. Будет ли проект прибыльным или нет. И в отличие от метода IRR. NPV точно показывают. Насколько прибыльным будет проект по сравнению с альтернативами.

Правило NPV гласит, что все проекты с положительной чистой приведенной стоимостью должны быть приняты, а те. Которые являются отрицательными. Должны быть отклонены. Если средства ограничены и все положительные NPV-проекты не могут быть инициированы. То следует принимать проекты с высокой дисконтированной стоимостью.

В двух приведенных ниже примерах. Предполагающих ставку дисконтирования в 10%. Проекты А и В имеют соответствующие NPV в размере 126 000 и 1 200 000 долл. Эти результаты сигнализируют о том. Что оба проекта капитального бюджетирования увеличат стоимость фирмы. Но если у компании есть только 1 миллион долларов для инвестиций в данный момент. Проект B превосходит.

Некоторые из основных преимуществ подхода NPV включают его общую полезность и то. Что NPV обеспечивает прямую меру добавленной прибыльности. Это позволяет сравнивать несколько взаимоисключающих проектов одновременно. И даже если ставка дисконтирования может изменяться, анализ чувствительности NPV обычно может сигнализировать о любых подавляющих потенциальных будущих проблемах.

Хотя подход NPV подвергается справедливой критике за то. Что показатель добавленной стоимости не учитывает общую величину проекта . Индекс прибыльности (PI), метрика. Полученная из расчетов дисконтированных денежных потоков, может легко устранить эту проблему.

Индекс рентабельности рассчитывается путем деления приведенной стоимости будущих денежных потоков на первоначальные инвестиции. PI больше 1 указывает на то. Что NPV является положительным. В то время как PI меньше 1 указывает на отрицательный NPV. Средневзвешенная стоимость капитала (WACC) может быть трудно рассчитать. Но это надежный способ измерения качества инвестиций.