Один из лучших способов финансировать свои расходы после выхода на пенсию. Не расходуя свои пенсионные накопления,-это искать инвестиционные варианты. Предлагающие стабильный доход. Процентные выплаты от ваших инвестиций могут быть использованы для финансирования ваших регулярных расходов. Это может помочь вам лучше планировать свои финансы.

поскольку страх потерять пенсионные накопления становится все более распространенным. Несколько инвестиционных вариантов начали предлагать вам ежемесячный доход для финансирования регулярных расходов.

Вот лучшие варианты инвестиций, которые помогут вам получать регулярный доход:

В то время как срочные депозиты предлагаются банками, компаниями (или НБФУ) и почтовыми отделениями. Именно депозиты компаний и НБФУ предлагают более высокие процентные ставки. Такие компании предоставляют проценты ежеквартально или раз в полгода, и вы также можете получать прибыль за любые четыре месяца в году. Они поставляются с дополнительными процентными ставками, которые для пожилых граждан составляют от 0,25% до 0,5%.

Важно помнить, что у таких компаний может быть небольшой риск задержки платежа или дефолта. Именно поэтому вам следует постараться обеспечить. Чтобы выбранная вами компания пользовалась высоким доверием и имела стабильно стабильные рейтинги AAA от CRISIL или ICRA. Чтобы диверсифицировать риск, вы можете распределить свои деньги на депозиты в нескольких компаниях. Что также поможет вам получать доход за каждый месяц года.

Для инвесторов, стремящихся обеспечить правильный баланс доходности и сохранности своих депозитов. Фиксированный депозит Bajaj Finance является отличным инвестиционным вариантом. Предлагающим привлекательные более высокие ставки FD до 6,75%. Этот NBFC также аккредитован с самыми высокими рейтингами безопасности FAAA от CRISIL и MAAA от ICRA. Которые указывают на максимальную безопасность ваших депозитов.

Для инвесторов с нулевой терпимостью к риску и надеждами на получение постоянного дохода Схема ежемесячного дохода Почтового отделения является одним из лучших доступных вариантов.

Проценты выплачиваются под 7,6% годовых.

Хотя срок погашения по этой схеме составляет 5 лет, вы можете вывести средства раньше, если завершите один год депозита.

Снятие средств с депозита на срок от 1 года до 3 лет приводит к вычету 2%. Если вы снимаете средства в период от 3 до 5 лет, вы можете понести вычет в размере 1% от общей суммы депозита.

Почтовые отделения в Индии предлагают специальную инвестиционную схему для людей в возрасте 60 лет и старше. Которая называется схемой сбережений пожилых граждан. Это еще один тип безрискового инструмента, который может принести значительную прибыль. Процентная ставка в размере 7,4%, рассчитываемая ежегодно, может быть использована по этой схеме теми. Кто инвестировал после 1 апреля 2020 года.

В качестве еще одного варианта с низким уровнем риска и хорошей доходностью долгосрочные государственные облигации выплачивают проценты один или два раза в год.

Вы можете объединить его с другими инвестициями, чтобы получать доход круглый год. Поскольку они продаются на вторичном рынке, вы можете продавать их, когда захотите. Однако загвоздка в том, что вы должны заблокировать свои средства на значительно длительный срок, который может достигать 15 или 20 лет.

Этот вариант позволяет получать прибыль от инвестиций в долгосрочной перспективе наряду с обещанием регулярного дохода. Но фактор риска очень высок. От вас требуется создать разнообразный портфель, включающий несколько акций, чтобы обеспечить высокий коэффициент выплаты дивидендов. Поскольку вы получаете дивиденды по прибыли. А не по капиталу, существует большая, чем в среднем, вероятность того. Что компании не будут выплачивать регулярные дивиденды.

Индийские страховые компании, как известно, предлагают аннуитетные планы, которые обеспечивают низкий риск и регулярный доход. Вы можете использовать это в качестве стратегии выхода на пенсию, сделав единовременные инвестиции. Чтобы получать доход через фиксированные промежутки времени. Основной метод классификации аннуитетных планов основан на продолжительности платежного периода и делится на аннуитет с отсрочкой и Срочный аннуитет. Отсроченный аннуитет предоставляет деньги после установленного вами фиксированного срока. В то время как немедленный аннуитет предполагает получение регулярного дохода. Как только вы произведете единовременную выплату. Однако имейте в виду, что при инвестициях в аннуитет взимаются различные сборы, которые включают комиссионные и сборы за передачу.

Она также облагается налогом и не дает никаких налоговых льгот.

Этот план идеально подходит для преодоления инфляции, при условии, что вы готовы пойти на умеренный риск. Обычно это соотношение составляет от 20% до 30% инвестиций в долевые ценные бумаги и от 80% до 70% в долговые инструменты. Такие как депозитные сертификаты. Хороший срок действия этого плана составляет от 2 до 3 лет, и вы можете получать ежемесячный доход, выбрав вариант выплаты дивидендов. Однако компонент собственного капитала затрудняет получение регулярных дивидендов, поскольку дивиденды выплачиваются только по прибыли. А не по инвестированному капиталу.

Хотя каждый из этих инвестиционных путей может удовлетворить потребности разных инвесторов. Всегда существует проблема соотношения риска и доходности. Которая заставляет большинство инвесторов отдавать предпочтение удобству инвестирования в фиксированный депозит. В качестве предпочтительного инвестиционного направления Фиксированный депозит предлагает отличный баланс с низким уровнем риска и привлекательной доходностью.

Тщательно планируйте свои финансы и инвестируйте в FD (Фиксированный депозит) от Bajaj Finance. Где вы можете получить высокие процентные ставки. Гибкие условия и гарантированную прибыль.

Если вы не знаете, куда вложить 100 долларов, но хотите, чтобы деньги работали. Я рекомендую вам прочитать этот обзор и варианты стодолларовых инвестиций. Любое вложение денег определенно имеет смысл! Начиная инвестировать со ста долларов или меньше, человек привыкает к инвестированию и к тому. Что деньги должны работать и приносить прибыль. Многие будут спорить, что на 100 долларах много не заработаешь, но стоит отгородиться от таких заявлений и не принимать их во внимание. Ведь каждый бизнес начинается с малого и во многих случаях перерастает в крупный. Та же ситуация и с личными инвестициями – начинать надо с малого.

Естественно. Прибыль от небольшой суммы не будет высокой, но со временем, пополняя свой капитал, инвестиционная прибыль начнет увеличиваться. В случае капитализации прибыли или процентов, в долгосрочной перспективе рост дохода значительно возрастет. Я рекомендую вам прочитать статью …

Если вы не приучите себя находить, куда выгодно вкладывать небольшие суммы денег. То большой капитал для инвестиций – вы можете быстро его потерять.

Для финансовых вложений следует тщательно учитывать следующие факторы:

Если инвестиционный проект не отвечает одному требованию или хотя бы что-то вам не нравится, его нельзя рассматривать для инвестирования. Инвестор должен понимать, как работают его деньги и какие риски он несет.

Есть много способов вложить деньги, но многие из них требуют суммы инвестиций более 100 долларов. Ниже вы можете узнать о проектах, где можно выгодно вложить свои деньги и заработать.

Инвестиции за 100 долларов:

Есть ли инвестиции в интернет от 100 рублей? А какие инвестиционные проекты принимают такую сумму денег? – Сегодня мы рассмотрим эти вопросы.

Большинство инвестиционных проектов имеют минимальный порог в 10 долларов или 500 рублей. Хорошим примером является то. Что большинство инвесторов обожают.

Поэтому рассмотрим остальные 3 вида инвестирования денег, которые как раз начинаются от 100 рублей и принесут своему владельцу 25% прибыли.

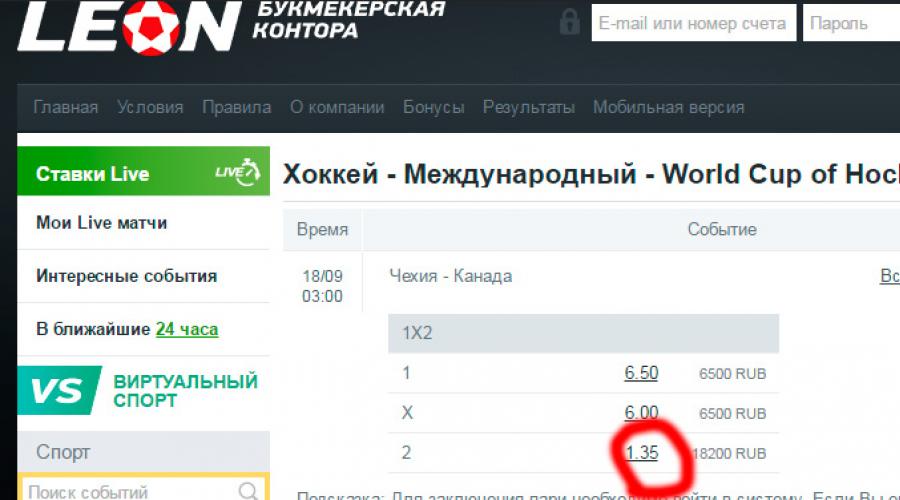

Самый быстрый способ удвоить свои инвестиции-делать ставки на спортивные события. Мы ставим 100 рублей на победу одной из команд, а всего через несколько часов у нас уже есть 200.

Однако проблема в том. Что большинство букмекерских контор принимают ставки от 10 долларов. Но не спешите расстраиваться, есть 2 букмекерские конторы, которые принимают ставки от 1 доллара.

Букмекеры:

В этом методе мы сталкиваемся с такой проблемой, что все это незаконно. А шанс сделать ставку и выиграть не более 33%. Мы рекомендуем увеличить ваши шансы с помощью рекомендаций-.

Переходим к более надежному способу инвестирования, где нужно делать ставки на деньги с другими людьми. Здесь у вас уже есть шанс выиграть – 50%, на мой взгляд это уже лучше.

Я подробно говорил об этом в. А теперь я просто повторяю, что минимальная ставка начинается с 1 доллара и рекомендую использовать для этого сайт BetOnMoney.

– Крупнейший российский сайт, принимающий споры. Кстати, спорить можно на любую тему: Форекс, спортивные события или рубрика “но ты слаб.”

– Крупнейший российский сайт, принимающий споры. Кстати, спорить можно на любую тему: Форекс, спортивные события или рубрика “но ты слаб.”

Что означают МЛМ-игры? Как правило, это браузерные игры, которые устроены по принципу денежной пирамиды. Я думаю, что многие люди знают МММ, поэтому МЛМ-игры работают аналогично.

Но не спешите пугаться, как правило, хорошие браузерные игры работают 3-5 лет и дают многим инвесторам хорошие деньги.

Но когда проект достигнет своего пика, он закроется.

Поэтому нужно искать такие игры, которые давно не работают, но уже слышны всем. Или игры, которые никто другой не знает, но они очень перспективны. Я нашел несколько таких, которые принимают инвестиции от 100 рублей.

1.  Taxi-money – Это финансовая игра, где вам нужно купить такси, а затем доставить людей и за каждый заказ вам будут платить реальные деньги. Чем дороже будет ваш автомобиль, тем больше заплатят клиенты!

Taxi-money – Это финансовая игра, где вам нужно купить такси, а затем доставить людей и за каждый заказ вам будут платить реальные деньги. Чем дороже будет ваш автомобиль, тем больше заплатят клиенты!

Конечно, за 100 рублей вложений далеко не уедешь, но если купить машину за 1000 рублей, то она может окупиться за 3 месяца.

Ну а потом вы начнете получать чистую прибыль.

2.  Money birds – Та же финансовая игра, что и первая. Практически все одинаковые, но разница в возрасте. Я работаю с money birds уже более 2-х лет и буду работать так же много снова!

Money birds – Та же финансовая игра, что и первая. Практически все одинаковые, но разница в возрасте. Я работаю с money birds уже более 2-х лет и буду работать так же много снова!

Я думаю, что говорил о наиболее подходящих способах пополнения моих сбережений. А какие инвестиции вы знаете в интернете от 100 рублей, которые способны приносить пассивную прибыль?

Подушка безопасности-это гарантия более-менее спокойной жизни, если вдруг завтра вы останетесь без работы. Заболеете или окажетесь в любой другой ситуации. Где свободные деньги не помешают.

Откладывайте средства с каждой зарплаты до тех пор, пока не достигнете суммы, равной вашему доходу за три месяца. Например, если вы получаете 40 тысяч, вам нужно накопить 120 000 рублей. Берем 100 тысяч и на 6 месяцев открываем депозит в банке со ставкой не менее 6%. Каждый месяц мы бросаем туда еще 5000 рублей. Результат-128 000 рублей с копейкой. Если вы откроете депозит на два года, то получите 235 000 рублей – почти вдвое больше. Чем нужно.

Торговля на бирже-это не атомная физика. Основные правила: выбирайте надежных брокеров, инвестируйте долго, чтобы не дергаться из-за временных колебаний курса акций. И не связывайтесь с инвестициями. Если нет свободных денег.

100 тысяч-вполне достойная сумма для инвестирования на бирже. Разделите средства между акциями и облигациями, а на остальное купите валюту. И приготовьтесь ждать: мгновенной прибыли не будет, периодически стоимость акций будет либо расти, либо падать. Это нормально – даже после серьезных кризисов рынок выравнивается.

Начать сбор можно с работ современных перспективных авторов. Изучите тенденции: таким образом вы сможете оценить, кто из начинающих художников способен “выстрелить” в будущем.

Вы можете заработать даже случайную находку. Так, любитель антиквариата купил по случаю слегка потрепанный чайник без крышки всего за 20 долларов. Оказалось, что это работа американского гончара Джона Бартлема, изделия которого очень редки на рынке. В результате чайник, изготовленный в 18 веке, был продан на аукционе за 800 тысяч долларов.

Рискованное, но многообещающее предприятие. Присмотритесь повнимательнее к бизнес-инкубаторам и технопаркам: возможно, среди многих стартапов вы найдете тот. Который взлетит и принесет прибыль.

Во-первых, бизнес должен быть простым. Сервис, решающий насущные проблемы – да, но идея вроде инновационных нанофильтров, высосанных из пальца – возможно, и нет.

Во-вторых, было бы неплохо, если бы молодая компания собиралась выйти на большой рынок. А не ограничиваться решением проблем узкого сегмента потребителей. Не факт, что у них все получится, но ваши деньги не вернутся.

Не поддавайтесь на сладкие обещания: проверьте финансовую отчетность будущего партнера и его опыт в бизнесе. Если все в порядке, не стесняйтесь инвестировать.

Через несколько десятилетий вы будете рады, что не проскочили мимо тех 100 тысяч, которые попали вам в руки. А положили деньги на депозит или доверили их негосударственному пенсионному фонду.

Предположим, вам сейчас 30 лет, и вы планируете выйти на пенсию в 60 лет. После этого вы проживете еще 10 лет. Хорошо бы иметь хотя бы 30 тысяч дополнительного дохода в месяц – 3,6 миллиона рублей за 10 лет более – менее приличной жизни.

Каждый год из оставшихся тридцати нужно экономить 120 тысяч – это 10 000 в месяц. 100 000 рублей станут отличным фундаментом для сбережений.

Это ETF, Биржевые фонды. Это такой набор ценных бумаг разных компаний. Когда вы покупаете акции в фонде, условно говоря. Вы получаете долю в этом наборе.

На Московской бирже можно купить акции FXMM – фонда денежного рынка. Отличный вариант для тех. Кто согласен хоть и на небольшую. Но постоянную прибыль. С 1 января 2017 года по 1 января 2018 года стоимость одной акции увеличилась с 1 302 до 1 408 рублей. Сейчас вы можете купить одну акцию примерно за 1414 рублей – 71 акция будет выпущена на 100 000, если вы заплатите 400 рублей.

Вы кладете деньги на этот счет и храните их там не менее трех лет, а налоговый дает вам на выбор два варианта отчислений. Вы можете вернуть 13% от инвестированной суммы за год (но не более уплаченного вами НДФЛ) или освободить свой доход от подоходного налога. Прибыльность гарантирована. И от вас требуется минимум действий.

Например, если в этом году вы откроете индивидуальный инвестиционный счет и положите туда 100 000 рублей. То в следующем году государство вернет вам 13 000 рублей. Это плюс к тому. Что вы зарабатываете в течение жизни счета. Если вы планируете инвестировать деньги не минимум на три года. А на длительный срок. Выбирайте вариант с освобождением прибыли от налога на прибыль – это может оказаться выгоднее.

Вы можете купить слитки. Купить монеты или отправить деньги на обезличенный металлический счет. Кстати, покупать металл с помощью ОМС на 18% выгоднее, чем покупать золотые или серебряные слитки.

За 100 000 рублей можно купить 20 граммов палладия и 20 граммов платины – эти металлы постепенно растут в цене. Оставшихся денег хватит еще на 100 граммов серебра.

Покупайте акции Facebook. Microsoft или Яндекса и ждите. В результате вы получаете дивиденды и повод похвастаться перед друзьями – у них вряд ли есть такие акции.

За 100 000 рублей можно приобрести набор из 10 акций Microsoft (полугодовая доходность + 30,62%), 1 акции Netflix (полугодовая доходность + 75,42%), 5 акций Twitter (полугодовая доходность +92,73 %) и 9 акций Яндекса (полугодовая доходность + 38,1%).

Деньги, которые нельзя держать в руках. Могут принести больше прибыли. Чем традиционные активы. Потенциальный доход стоит того. Чтобы потратить время на изучение этой темы. Главное правило – не вкладывайте все средства в одну валюту: если что-то пойдет не так, по крайней мере. Вам удастся сохранить хотя бы часть денег.

Падение биткоина взволновало даже тех. Кто не планировал инвестировать в криптовалюту, но на самом деле поводов для особого беспокойства нет. В конце концов. Есть эфириум. Есть тире и рябь – пока они растут довольно уверенно. Ethereum, например. Подскочил с $ 303 в ноябре 2017 года до $ 850 в конце февраля.

Ваша зарплата не вырастет сама по себе. Поэтому подумайте о том. Как использовать свободные деньги для прокачки своих профессиональных навыков и обеспечения себе достойного дохода в будущем.

100 000 рублей хватит на курсы или очную профессиональную переподготовку. Например, в учебном центре Профессию веб – дизайнера там можно освоить за 49 890 рублей- она тоже останется на дополнительных образовательных программах.

Статьей “куда вложить 100 рублей” я хочу открыть небольшую серию статей “Недели” на тему. Куда можно инвестировать в зависимости от суммы вашего капитала. Который у вас сейчас имеется.

Если вы планируете “вкладывать” 100 рублей раз или раз в месяц, то это. Конечно, смешно. Приличного выхлопа вы не получите, а кроме того, почти все потратите на различные комиссии и прочие расходы.

Мой единственный совет в данном случае, куда вложить 100 рублей,-это купить электронную книгу о том. Как больше зарабатывать и больше экономить. Например, в OZON есть электронные книги с ценовой категорией 200-500 рублей. Честно говоря. Это принесет вам больше пользы. Чем пихание ваших денег на различные мутные проекты с “гарантированной” доходностью 100% в месяц.

Будем честны, куда бы вы ни вложили свои 100 рублей, вы получите так мало денег в виде прибыли, что даже не заметите их. Так что с депозитом в банке вы будете получать всего 80 центов в месяц! Смешная сумма!

Вы можете сэкономить 100 рублей за год в пирамиде. Которая приносит 10% в месяц. За год, если такая пирамида не рухнет. Вы накопите в районе 2’500 рублей. Один раз сходите в магазин и плотно закупитесь. Или пойти со своей второй половинкой в ресторан. И это я подчеркиваю. В лучшем случае! Но такая пирамида может исчезнуть вместе с вашими деньгами в любой момент! Я согласен, что потерять 2’500 рублей не очень больно, это не 2’500’000, но это все ваши сэкономленные деньги за год! Оказывается. Вы теряете год жизни пустым на один шаг. Не приближаясь к своей финансовой цели.

Поэтому мой вам совет: вместо того чтобы терять год жизни впустую. Лучше оплатите себе доступ в Интернет и прогуляйтесь по финансовым и инвестиционным сайтам. Да хоть прочтите! Я даже 100 рублей с тебя не возьму! Все находится в общественном достоянии! Читай!

Только “фильтруйте базар” авторов материала. Который вы читаете. Не вся информация одинаково полезна. Многие откровенно наживаются на новичках. Отправляя им вложенные в пирамиды средства по своим реферальным ссылкам и получая за это часть своих денег. В результате будете ли вы в прибыли-неизвестно. Но автор точно не проиграет.

Если вы попытаетесь инвестировать. То делайте это в небольших суммах. Которые не боитесь потерять. Не сходи с ума! Уверяю вас, если вам предложат вариант из серии “Только что!”, “Никогда больше!” “Инвестируй или проиграй!”. Поэтому они просто хотят загнать тебя в цейтнот. Когда у тебя нет времени все обдумать.

Сейчас обесценивание денег происходит настолько быстро, что у человека, имеющего на руках небольшую сумму. Возникает резонный вопрос: как лучше всего инвестировать. В этой статье мы рассмотрим 7 способов вложить 100 000 рублей. Чтобы получить прибыль или хотя бы спасти их от роста инфляции.

Размышляя над вопросом. Куда вложить 100 000 рублей. Сначала нужно ответить себе на вопрос. Какую цель вы преследуете: сохранить сумму нетронутой от растущей инфляции. Которая ежедневно обесценивает деньги или дополнительно получить прибыль.

Любой финансовый эксперт скажет, что правильнее не держать деньги дома, а сделать их инструментом получения прибыли. Другими словами. Вам нужно заставить деньги работать на себя. Давайте рассмотрим самые простые способы и методы инвестирования, не требующие специальных знаний в области финансовых вложений.

Мы не будем рассматривать здесь вариант вложения денег в какой-либо бизнес. Потому что это требует дополнительных усилий для получения прибыли.

Вклад в банке сложно назвать инвестиционным инструментом, так как это скорее сберегательный инструмент. Инвестирование, однако. Предполагает инвестирование в проект с целью получения прибыли.

Думая о том. Куда вложить 100 тысяч рублей. Чтобы они не потеряли и чтобы они приносили доход. Нужно четко понимать принцип инвестирования и не совершать основных ошибок. Которые совершают многие новички.

Мы представляем основные 5 правил успешного инвестирования. Которые станут руководством к действию.

Смысл этого правила заключается в том. Что вы можете инвестировать и управлять только свободными деньгами. Это касается только личных денег. Свободных от залога. Кредита и т. д. Главный принцип инвестирования. Которого придерживаются все профессиональные инвесторы, – это создание своеобразной финансовой подушки.

Что это? Это запас денег ровно на полгода, на который вы и те люди, которых вы должны содержать, сможете прожить все это время. Подумайте о еде, коммунальных платежах и других необходимых расходах, без которых ваша семья не сможет прожить.

Зачем вам это нужно? Инвестирование в любой проект сопряжено с определенным риском. Даже имея в руках небольшую сумму денег и вкладывая ее в бизнес, нужно быть готовым к тому. Что никакой прибыли не будет.

Исключением может быть пассивный доход от процентов по вкладу. Ранее размещенному в банке. Если этого пассивного дохода хватит на полгода жизни, то можно смело заниматься инвестированием 100 тысяч рублей.

То есть свободные деньги-это те, которые остаются после выполнения всех обязательств, потребностей и т. д. Ни в коем случае не берите деньги в кредит. Даже если способ вложения кажется заманчивым.

Это правило имеет много общего с первым и говорит о том, что. Вкладывая деньги в любой проект. Вы должны рассчитывать на дополнительные средства. Которые вам понадобятся для жизни. Этот доход может быть активным и пассивным, но он позволит вам не выводить деньги из проекта в течение определенного периода времени.

Пассивный доход-это ежемесячный денежный поток. Который не зависит от ваших усилий. Это могут быть доходы от процентов по вкладам. Аренды жилья. Дивиденды по акциям и т. д.

В данном конкретном случае, когда речь идет о небольшой сумме в 100 тысяч, трудно начать делить эти деньги на несколько частей. Чтобы получить прибыль. Но для того. Чтобы понять правила инвестиционного рынка, нужно знать, что диверсификация максимально минимизирует финансовый риск.

Составьте четкий инвестиционный план. Прежде чем инвестировать в проект, нужно четко понимать, на какой период времени вы готовы расстаться с этой суммой. Какой доход планируете получить и с чем будет связан финансовый риск инвестирования.

В идеале, конечно, как советуют эксперты, выбрать 2-3 основных способа инвестирования, чтобы минимизировать финансовый риск. Даже если один из вариантов инвестирования не дает ожидаемой отдачи, два других помогут исправить ситуацию.

Проще говоря. Не кладите яйца в одну корзину.

Даже вкладывая деньги в акции. Лучше вкладывать их в компании разных секторов. Старайтесь постепенно формировать свой собственный инвестиционный портфель, который позволит вам правильно и выгодно управлять своей прибылью.

Инвестиционный портфель – совокупность всех активов инвестора.

То есть вы можете инвестировать в разные направления (в депозит. Недвижимость. Развитие бизнеса). Но вместе эти активы будут называться инвестиционным портфелем.

Лучше не тратить заработанную прибыль от удачной инвестиции, а продолжать инвестировать в следующие проекты. Это позволит нам наладить процесс отработки денег для себя.

В идеале, даже начав с небольшой суммы денег, обратиться к специалисту, который хорошо разбирается в финансовых вопросах. Чувствует колебания рынка. Знает котировки ценных бумаг. Он сможет выгодно распоряжаться вашими деньгами за определенную плату. Вы будете получать стабильный доход.

Вложив деньги в какой-либо проект или разместив их на депозитном счете, интересуйтесь ситуацией на финансовом рынке, на фондовом рынке. Обращайте внимание на малейшие нюансы. Которые могут повлиять на вашу прибыль. Это позволит вам быстро реагировать на ситуацию и быстро принимать правильные решения.

Кроме того, стоит быть достаточно осторожным, чтобы ссылаться на очень быстрые и сверхприбыльные предложения по получению прибыли. На первый взгляд они кажутся очень заманчивыми, но зачастую несут в себе очень высокий неоправданный финансовый риск.

Конечно, сумму в 100 тысяч рублей нельзя назвать большой для активного инвестирования в различные проекты. Это значительно ограничивает поиск инвестиционных вариантов.

Это, пожалуй, самый надежный и простой способ вложить деньги, не опасаясь потерять часть суммы от инфляции или девальвации рубля.

Здесь большое значение имеет срок вклада и банк, а точнее условия депозитного продукта, который этот банк предлагает.

Этот инвестиционный вариант напоминает банковский депозит с той лишь разницей, что единицей является рубль (или другая валюта). А здесь-грамм золота. Серебра, палладия. Платины и т. д.

Это долгосрочный вклад. И ощутимую прибыль здесь можно получить уже через 2-3 года. Поэтому, если вы рассчитываете на более быструю прибыль. То этот вид инвестиций вам не подходит.

Это направление сейчас набирает обороты в связи с переносом деятельности многих компаний во всемирную сеть. Пока конкуренция в этой сфере не достигла критической точки. Есть смысл занять ее место уже сейчас.

Как и в случае с рынком драгоценных металлов, это специфическая отрасль, в которой нужно хорошо ориентироваться. Чтобы получать прибыль и выгодно вкладывать деньги.

Взаимный фонд-это взаимный инвестиционный фонд, который основан на доверительном управлении денежными средствами вкладчиков.

Другими словами, вы позволяете крупным компаниям работать с вашими деньгами, вкладываете их в развитие бизнеса. Любой отрасли с одной целью – чтобы получать от этого прибыль в будущем.

Этот вид инвестиций сейчас не так популярен. Как в начале нулевых годов. Тогда российский фондовый рынок рос огромными темпами, действительно принося немалые доходы своим владельцам. Некоторые фонды тогда зарабатывали тысячу процентов от одной инвестиции в год, но сейчас эти темпы значительно замедлились.

А теперь давайте подробнее рассмотрим каждый из вариантов вложения денег.

Депозит или сберегательный депозит-это самый простой способ внести деньги и получить пассивный доход. Как выбрать самый выгодный депозит? Все зависит от того. Как долго вы готовы “заморозить” эту сумму. Существует два вида вкладов: срочные и безлимитные. То есть вклады до востребования.

Именно вид вклада определяет его пользу. Чем дольше деньги находятся на счете, тем выгоднее будут условия, потому что банку выгодно использовать деньги вкладчика как можно дольше. Доходность по депозитам до востребования будет самой низкой, но, с другой стороны, именно этот вариант депозита очень популярен.

Этот вариант предполагает открытие расчетного счета в банке, на который клиент может вносить и снимать средства в любое время. Это удобно, не обременяет дополнительными условиями, но процент по этому виду депозита будет самым низким.

В нашем случае, рассматривая вопрос об инвестировании 100 тысяч рублей, лучше выбрать срочный депозит. Так как он даст наиболее выгодные проценты.

При таком виде вложения денег нужно обратить внимание на следующие критерии:

Другими словами, клиент не может использовать свои средства до определенного времени, чтобы получить прибыльный процент на балансе.

Чтобы минимизировать финансовый риск такого вида инвестиций, лучше разделить сумму на 2-3 части и разместить ее в разных банках.

Преимущества инвестирования:

Меньше инвестиций:

Для такого вида инвестиций необходимы определенные знания рынка драгоценных металлов и умение ориентироваться в этой сфере. При росте цен на определенный вид металла инвестор не только надежно защищает свои деньги от девальвации рубля, но и получает хорошую прибыль.

Стоит обратить внимание на этот вид инвестирования в период острого экономического кризиса или нестабильности на финансовом рынке. Когда рублевый депозит несет в себе определенный риск.

Среди недостатков такого вложения в 100 тысяч рублей можно отметить непредсказуемость прибыли. Вы должны быть экспертом на этом рынке. Чтобы хорошо ориентироваться во всех его колебаниях.

С другой стороны, ценные металлы (например, золото) почти никогда не падают в цене, и колебания на валютном рынке мало влияют на них. Они имеют фиксированную стоимость на любом рынке. Независимо от того. В какую страну вносится вклад. Поэтому эту инвестицию можно назвать одной из самых стабильных.

Но, как и в случае с депозитами. Рассчитывать на большую прибыль нет оснований. Скорее, это относится к “сберегательным” инвестициям.

Вы можете открыть “золотой” банковский счет. Вложив деньги в компанию. Которая производит золото. В этом случае уже можно ожидать увеличения прибыли.

Еще одним преимуществом инвестирования в драгоценный металл является доступность этого метода. Любой желающий без предварительной подготовки и изучения этого вопроса может пойти и купить золото в нужном количестве (от 1 грамма до 1 кг). При покупке будет выдан сертификат. Подтверждающий подлинность золота и его оценочную стоимость.

Но есть один нюанс. Который следует знать тем. Кто решил инвестировать в золото. Это собственность. И при продаже золота банку вам придется платить с него налог и НДС. Что касается золотых монет. То они не облагаются налогом. Но на такой товар трудно найти покупателя.

Преимущества инвестирования:

Меньше инвестиций:

Ценная бумага-это документ, удостоверяющий наличие определенных прав собственника на часть имущества (недвижимого имущества).

Каждая ценная бумага имеет свою номинальную стоимость. Что позволяет рассчитывать на определенный доход. Помимо номинальной стоимости, ценная бумага имеет рыночную стоимость, которая формируется под влиянием спроса и предложения. Такой рынок часто называют фондовым. Но не все ценные бумаги выступают в качестве торгующихся на рынке.

Преимущество вложения денег в акции заключается в том. Что вы можете рассчитывать на серьезную прибыль. Которая не может сравниться с годовым процентом от депозита. Обратная сторона и хорошее понимание фондового рынка.

Акции – один из самых волатильных инструментов. Подверженный воздействию многочисленных внешних факторов. На рыночную стоимость ценных бумаг влияют внутренние и внешние факторы.

По сравнению с другими вариантами инвестирования, никто не гарантирует вам не только прибыль, но и не застрахует от потери денег. Это то же самое. Что играть в казино. Всегда есть шанс проиграть.

Но с другой стороны, это может стать очень прибыльным и перспективным направлением, но вам просто нужно четко понимать, во что вы инвестируете. В идеале эти операции должен проводить специалист – биржевой брокер. Имея специальное образование. Технические средства и программное обеспечение. Специалист четко отслеживает колебания на рынке ценных бумаг и умело играет на этих колебаниях.

Желательно даже с небольшой суммой денег обратиться к такому специалисту и, по мере получения прибыли, накапливать деньги для того. Чтобы вкладывать их в новые отрасли.

Прекрасным примером ценовых колебаний и нестабильности фондового рынка является 2008 год. Когда цена многих ценных бумаг упала на 100-200% всего за один день. Поэтому легко вложить 100 тысяч рублей в ценные бумаги. Надеясь получить серьезную прибыль.

Даже если акции будут приносить прибыль (дивиденды). Это будет незначительный доход. Который по сравнению с тем же банковским депозитом может быть значительно меньше.

Купленные ценные бумаги в течение нескольких недель после совершения сделки могут уйти в глубокий минус, сделав вас банкротом. Если вы не собираетесь зарабатывать на курсовой разнице и планируете получать дивиденды от купленных ценных бумаг. То перед инвестированием поищите в Интернете список компаний. Которые выплачивают эти бонусы инвесторам. Компаниям не так выгодно выплачивать дивиденды по акциям. Как играть на колебаниях цен акций.

При отсутствии определенных знаний в этой области можно, конечно, воспользоваться услугами частных инвесторов. Которые консультируют и подсказывают. Какое акционерное общество лучше купить.

Но их услуги стоят немалых денег, поэтому если вы не ориентируетесь в этой отрасли, то лучше отказаться от такого вида инвестиций.

Преимущества инвестирования:

Меньше инвестиций:

Данный вид инвестиций позволяет инвестировать в акции отечественных и зарубежных компаний. В то же время плюсом такой инвестиции является то. Что вы делаете разнообразные инвестиции. То есть вы не определяете деньги только в одной области.

Вы можете купить акции компании, занимающейся добычей нефти, переработкой сельскохозяйственной продукции, производством товаров и т. д. Это отличный вариант получения пассивного дохода, и любой гражданин, у которого есть деньги на покупку одной акции. Имеет право стать членом инвестиционного паевого фонда.

Как и в случае с ценными бумагами, каждая единица имеет номинальную стоимость в зависимости от области. В которой работает производство и что оно делает. При покупке доли на собственные деньги инвестор получает документы, которые в дальнейшем дают ему право на прибыль. Но это только в том случае. Если стоимость этой доли увеличивается.

Наверняка многих. Кто хочет вложить свои деньги во взаимный фонд. Интересует один вопрос: можно ли потерять деньги при таком варианте инвестирования? Как и при любом виде инвестиций. Определенный финансовый риск, конечно. Присутствует.

Взаимный фонд-это организация с долевой собственностью участников. Основной целью которой является сохранение и приумножение активов инвесторов. Почему бы не инвестировать непосредственно в ценные бумаги. А доверить их таким фондам? Ответ прост – не каждый гражданин обладает необходимым уровнем грамотности, чтобы правильно распоряжаться деньгами.

Имея даже небольшую сумму денег в 100 тысяч рублей, для многих граждан единственная идея, которая приходит в голову, – это банковский депозит. Но, учитывая низкий годовой процент, трудно назвать такое решение выгодным с точки зрения современных инвестиций.

В таких фондах, как взаимные фонды, есть специалисты по финансовым инвестициям, которые отслеживают малейшие колебания на фондовых биржах. Рынке ценных бумаг и т. Д., и они знают. Как выгодно управлять активами.

Соответственно. Прибыль от такой инвестиции будет во много раз больше. Чем от банковского вклада. Но только в том случае. Если этот фонд будет хорошо работать.

Еще одним преимуществом такой инвестиции является собственный капитал. Несмотря на то. Что доля в 100 тысяч рублей невелика. Она будет добавлена в общий “котел”. Как вы знаете. Управлять большими деньгами для инвестиционных экспертов гораздо выгоднее. Есть шанс получить большую прибыль. Инвестор получит свою долю вложенной доли. Но в этом случае конечная прибыль будет намного больше. Чем если бы он сам управлял своими 100 тысячами рублей.

Преимущества инвестирования:

Меньше инвестиций:

Сегодня это одна из немногих отраслей экономики. Которая находится в состоянии роста. Это видно по бурному развитию социальных сетей, появлению множества интернет-проектов, мобильных устройств и т. д.

Но для того. Чтобы выгодно вложить свои 100 тысяч рублей в интернет-проект, нужно чувствовать этот виртуальный рынок, быть в тренде и понимать. Что именно может принести прибыль. Чтобы получить пассивный доход от такой инвестиции, нужно обладать базовыми знаниями в области маркетинга и финансовой грамотности.

Информационный портал, онлайн-сервис, сайт Instagram, YouTube-все это варианты инвестирования в интернет-проект, но здесь нужно понимать. Что быстрой прибыли ожидать не стоит.

Для того чтобы начать получать прибыль от интернет-проекта, вам придется подождать не менее года, при этом активно работая над его развитием.

Основной доход владелец сайта получает от прямых продаж. Партнерских программ и рекламы. Если с прямыми продажами – все понятно, это интернет-магазины, продающие товары через свой сайт, то в случае с рекламной выручкой все сложнее. Для того чтобы портал стал действительно интересным для рекламодателей. Он должен иметь большую аудиторию.

В целом, вклад в интернет-проект является достаточно разумным решением. Учитывая огромное количество вариаций. Собственный интернет – сайт может приносить доход от:

Но нужно настроиться на долгосрочную перспективу. Так как этот вид инвестиций не сразу принесет доход.

Преимущества инвестирования:

Меньше инвестиций:

Для того чтобы инвестиция в 100 тысяч рублей не обернулась финансовым крахом, следуйте простым советам по сохранности вкладов:

Наверняка многих граждан. Которые ищут способы вложить 100 тысяч рублей. Интересует вопрос прибыли. Что считается нормальной прибылью для вложения такой суммы.

Если деньги замесить на депозит. То средний процент на российском рынке сегодня составляет 15-17% годовых.

Даже если взять максимальный порог по срочному вкладу, клиент будет получать прибыль в размере 17 тысяч рублей в год. Хорошая сумма для пассивного дохода. Но это будет выгодно только в том случае. Если инфляция не снизит стоимость рубля за этот период.

На фондовом рынке или взаимном фонде средняя дневная прибыль составляет 0,2-1,1%, что в месяц может приносить от 6% и выше. Даже если ориентироваться на минимальную цифру, то за год, вложив 100 тысяч рублей, можно получить 72 тысячи рублей прибыли.

Но такая инвестиция, конечно. Чревата финансовыми рисками и нет никакой гарантии. Что фонд будет выбран правильно. А вклад правильно размещен его участниками.

Вкладывая деньги в любой из проектов, помните. Что это очень серьезный и ответственный шаг. Если вы чувствуете, что вам не хватает знаний в области финансов и инвестиций, то лучше обратиться за услугами к профессиональным специалистам.

Если вы хотите заставить деньги работать, то лучшее решение-это интернет-проекты, взаимные фонды и рынок ценных бумаг. А если ваша цель-сберечь и накопить деньги, то лучше воспользоваться услугами банков и размечать выгодный депозит в банке.