Репрессии китайского правительства в отношении частных компаний и предпринимателей привлекли внимание всего мира и встревожили многих портфельных инвесторов.

Пекин усугубляет опасения инвесторов, также делая новый акцент на давнем политическом лозунге. Известном как “общее процветание”. Чтобы привлечь внимание к глубокому неравенству в стране и вернуть некоторый социализм в термин “социализм с китайскими особенностями”. Поскольку Пекин опирается на политику национальной. Экономической и финансовой безопасности. Китайские эксперты пытаются понять. Что все это означает в контексте авторитарного режима Си Цзиньпина в преддверии важного 20-го съезда Коммунистической партии Китая в следующем году.

После десятилетий, в течение которых поощрялся внутренний частный бизнес. Си совершает своего рода поворот на ручном тормозе. Резко сдвигая партию влево и восстанавливая связь со своими марксистскими корнями. Он ведет кампанию против частных предпринимателей и компаний. За которыми он ранее ухаживал в первые годы своего пребывания у власти. Теперь он хочет, чтобы они служили партии и использовали свои технологии для ее политических целей.

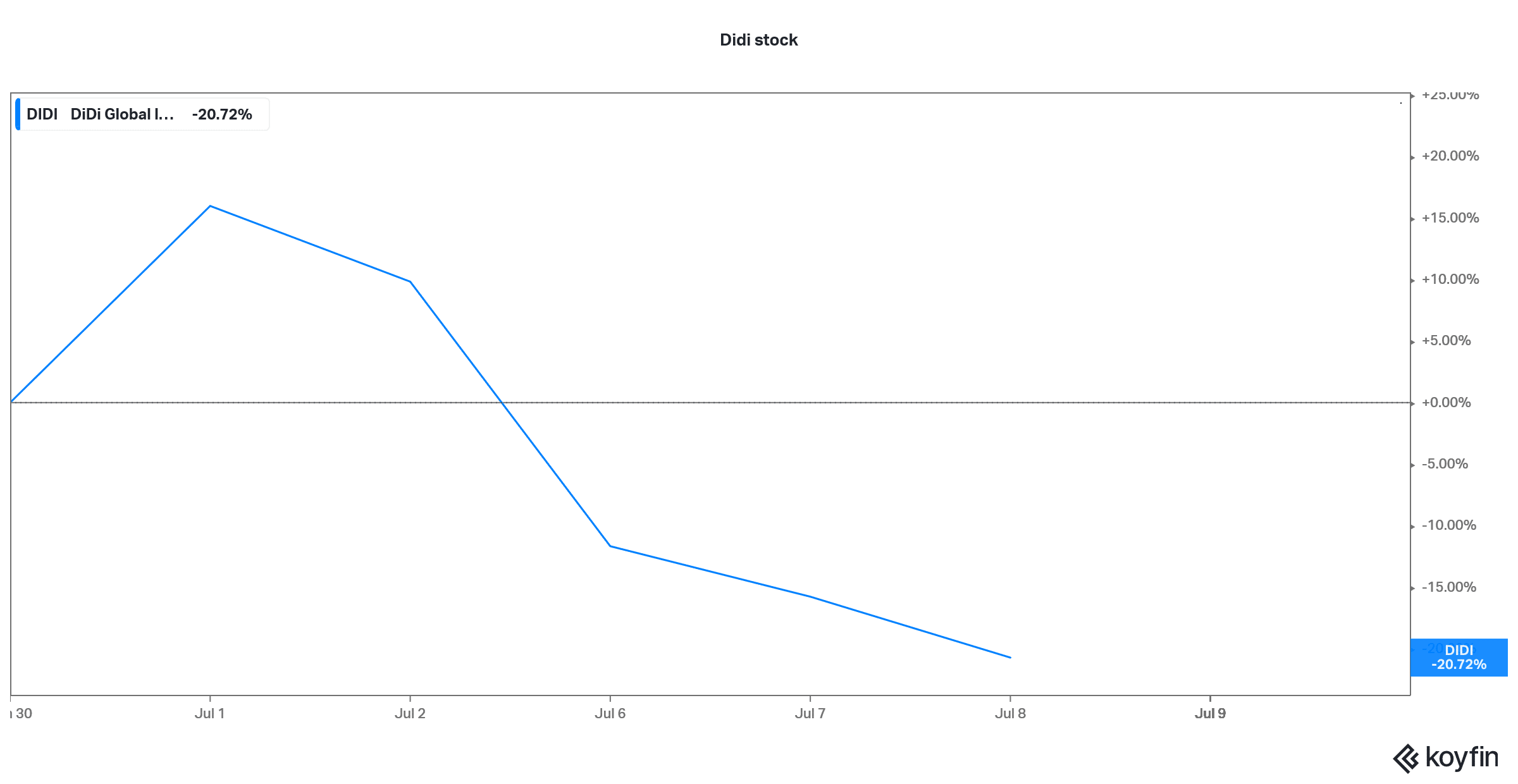

Неудивительно, что кампания спровоцировала резкое падение цен на фондовом рынке технологических. Цифровых и других компаний. Например, акции Didi. Приложения для поездок. Зарегистрированного в Нью-Йорке в июне. Упали более чем на 40 процентов с момента его первоначального публичного размещения.

Все это имеет огромное значение для иностранных инвесторов. Которым принадлежит более 800 миллиардов долларов финансовых активов на наземных рынках Китая. А также для тех людей. Которые владеют и торгуют акциями более 230 китайских компаний. Котирующихся на биржах США и капитализированных более чем в 2 трлн долларов.

Помимо инвесторов, владеющих отдельными китайскими акциями, к ним относятся многие розничные вкладчики. Которые вложили деньги в китайские фонды. Азиатские фонды и многие фонды. Ориентированные на технологии и рост. Нам нужно решить, стоит ли инвестировать больше денег в Китай прямо сейчас или даже сохранить активы. Которые мы купили в прошлом. – это хорошая идея. У меня нет окончательных ответов. Но перспективы выглядят не очень хорошо.

С тех пор как я впервые приехал в Китай в 1993 году. Были времена, когда. Как и везде. Китайские активы были одновременно абсурдно дорогими и смехотворно дешевыми и подлежали обычной оценке рисков.

Тем не менее, я не могу вспомнить время. Когда в вопросе инвестирования доминировали непредсказуемые политика и управление. Как это происходит сейчас.

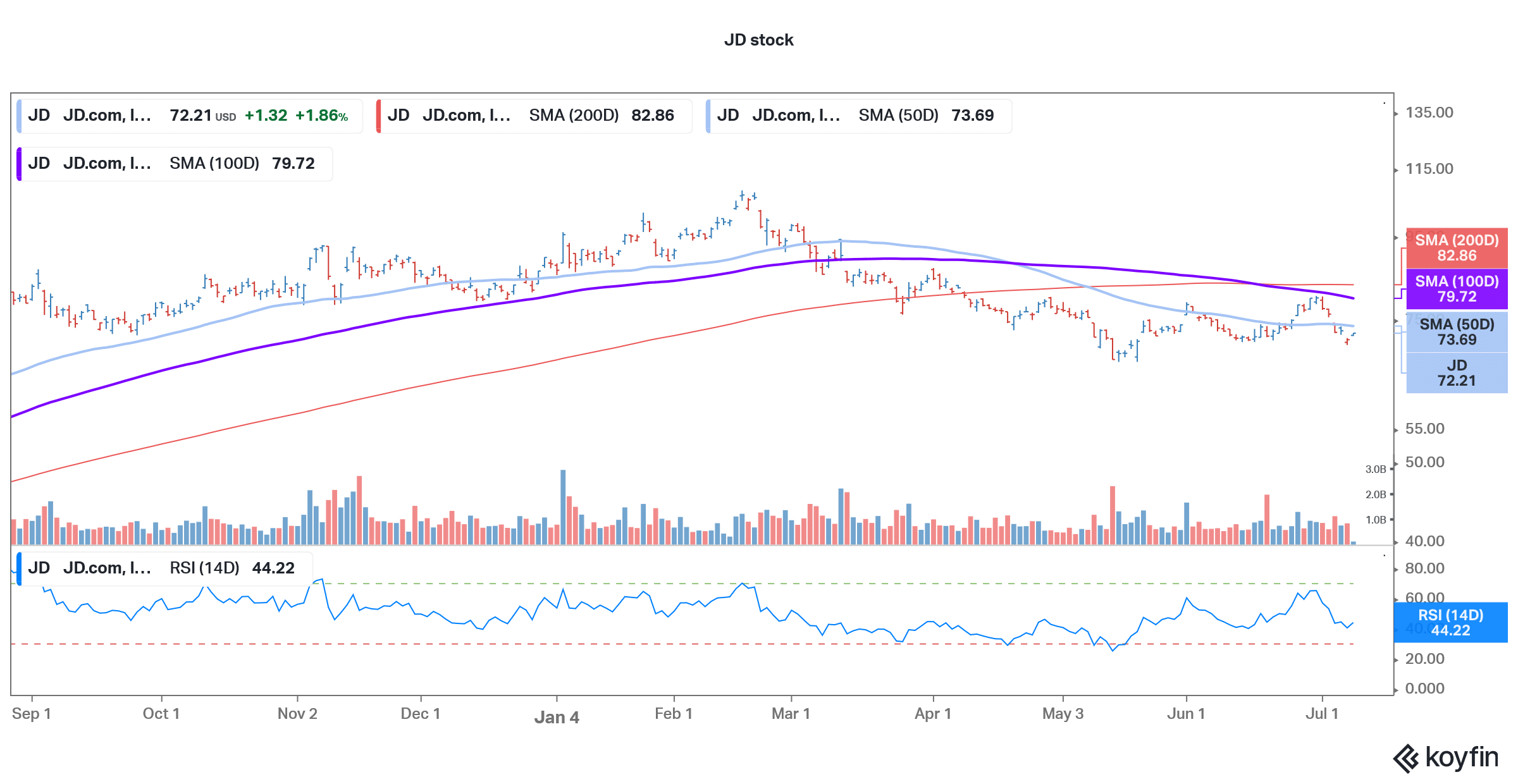

После такого значительного снижения цен на ключевые акции, в том числе в таких известных компаниях, как Alibaba. Tencent и Didi. Инвесторы часто испытывают соблазн купить. Надеясь на отскок.

Тем не менее, можно услышать голоса сирен, предупреждающих о повышенном риске. Связанном со многими китайскими акциями. Инвестор-миллиардер Джордж Сорос, например, недавно заявил, что инвесторов, покупающихся на любое ралли в Китае. Ждет грубое пробуждение.

Это важный момент, чтобы спросить, что происходит и как это должно повлиять на то. Как мы думаем об инвестициях в Китай.

В течение многих лет инвесторов кормили маркетинговой информацией о преимуществах инвестирования в Китай. Причины инвестирования включают диверсификацию рисков из Европы и Северной Америки. Низкую корреляцию показателей китайского рынка с другими основными рынками. Экономические размеры и сложность страны. Рост ее огромного среднего класса и развитие науки и технологий “сделано в Китае

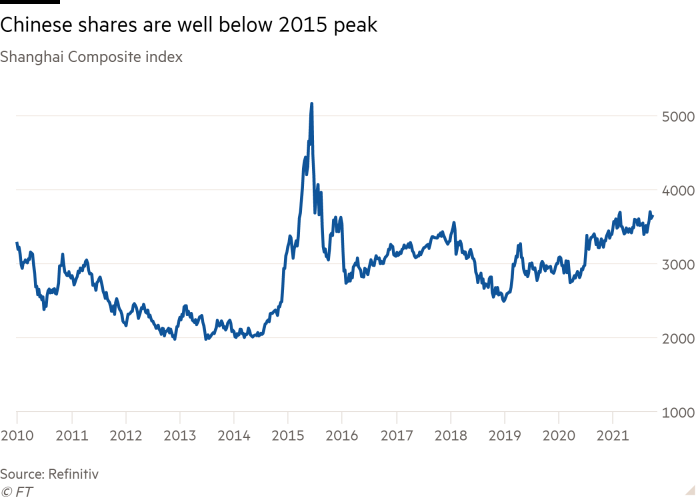

Эти аргументы имеют вес. В нынешней суматохе они, по крайней мере на данный момент, похоже, помогли широко базирующимся на суше рынкам. Таким как Шанхай. Удержаться лучше. Чем высокотехнологичные и цифровые оффшорные рынки в Гонконге и Нью – Йорке.

В последнем случае гораздо больше компаний пострадали от нового блица регулирования и политических рисков.

Инвестиционный калейдоскоп, однако. Находится в движении. Бычьи стратеги регулярно прогнозируют. Что типичное скромное выделение Китаю 5% в глобальных портфелях должно удвоиться или утроиться. Чтобы соответствовать 16-процентной доле страны в мировом валовом внутреннем продукте. Цифре, которая. Как ожидается. Хотя и далеко не наверняка. Еще возрастет в следующем десятилетии.

Но отнюдь не растет. Это типичное распределение в последнее время сократилось до 4 процентов. Я подозреваю. Что во время всех дебатов за и против увеличения ассигнований они будут оставаться низкими по сравнению с ожиданиями из-за слабого управления и непредсказуемости.

Учитывая нападение Си на частный капитал. Инвестирование в Китай остается рискованным предложением. Требующим серьезного скачка веры в китайскую политику и тоталитарное управление. А также в его долгосрочное экономическое будущее.

Важно будет следить за поведением инвесторов.

Деньги, которые они вкладывают в работу на фондовых рынках. Могут иметь незначительное влияние на циклические экономические перспективы Китая, но оценки. Которые они приписывают компаниям. Говорят нам кое-что. Не запятнанное предвзятостью или политикой. О перспективах заработка. Производственного роста и инноваций.

В этом смысле на самом деле не имеет значения, станет ли Китай крупнейшей экономикой в мире. Чего может и не произойти. Важно то, смогут ли китайские компании процветать. Быть продуктивными и процветать в благоприятной и хорошо регулируемой системе управления.

Но теперь они сталкиваются с проблемой ужесточения регулирования в 2021 году и повесткой дня “общее процветание”.

Резкая отмена в ноябре прошлого года мега-IPO Ant Financial. Подразделения Alibaba. И организованное смещение ее знаменитого основателя Джека Ма ознаменовали начало кампании Си.

Это ознаменовало собой серьезную активизацию кампании по установлению контроля над частным сектором и. В некотором роде. Захвату частного сектора изнутри. Так сказать.

Практика привлечения партийных комитетов к оперативному управлению компаниями, в которых более трех членов партии. Уже хорошо зарекомендовала себя. Когда Си выступил на симпозиуме предпринимателей в июле 2020 года. Призвав лидеров бизнеса приложить больше усилий для выполнения как экономических. Так и социальных и моральных обязанностей.

Он призвал частный сектор присоединиться к политическому руководству партии и культивировать соблюдение и послушание ее целям. Партийным должностным лицам было рекомендовано руководить подбором персонала и набором персонала. Контролировать корпоративное поведение. Внедрять системы соблюдения и управления и совершенствовать деятельность профсоюзов. Возглавляемых партией.

Последовавшая за этим регулятивная атака охватила электронную коммерцию, социальные сети, финтехнологии, данные. Частное обучение. Совместное использование поездок. Игровые и потоковые платформы и мероприятия.

Также были нацелены компании, которые хотят зарегистрироваться в США, или которые широко используют алгоритмы. Или имеют большие возможности облачных вычислений. Или объединяют большие объемы данных о клиентах.

Некоторые аналитики выдвинули конкретные обоснования в поддержку более строгого регулирования конфиденциальности и безопасности данных. Использования алгоритмов. Минимальных стандартов для рабочих. Частного образования и распространения “легкомысленных” технологий. Таких как игры.

Кое-что из этого может даже иметь смысл во многих странах.

Тем не менее. Взятые вместе в контексте. В котором все это происходит в Китае. Трудно не заметить. Что правительство ведет откровенно политическую кампанию. Инвесторам следует попытаться оценить. Куда регуляторы могут пойти дальше в своем стремлении к большему контролю и снижению неравенства. Сектор недвижимости. Медицинские услуги и медицинские компании. А также механизмы пенсионного обеспечения и социального обеспечения. По-видимому. Являются вероятными целями.

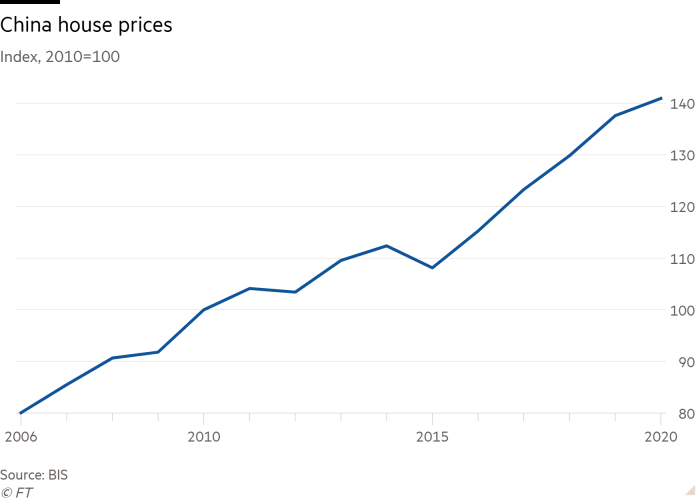

Одной из весьма важных мер является, по слухам. План введения давно обсуждаемого национального налога на имущество. Ограниченные пилотные проекты были запущены в Шанхае и Чунцине в 2011 году. Но прогресс застопорился из-за сильного противодействия со стороны заинтересованных кругов в местных и провинциальных органах власти. Которые в значительной степени полагаются на доходы от продажи земли. А также со стороны владельцев городской собственности. Для этих групп угроза падения цен на недвижимость является анафемой.

Однако, поскольку партия сосредоточена на “общем процветании”. Инвесторы должны признать. Что на этот раз “все может быть по-другому”.

Недвижимость-самая важная форма собственности на богатство в Китае, даже больше, чем банковские депозиты.

Однако значительный налог на недвижимость подорвет и без того слабый сектор недвижимости. Что, вероятно. Приведет к серьезному падению цен на недвижимость. Это говорит о том, что налог на недвижимость может быть введен не раньше партийного съезда 2022 года, особенно с учетом финансового кризиса, охватившего второго по величине застройщика Китая, Evergrande. С обязательствами более чем на 300 миллиардов долларов.

Независимо от того. Будет ли введен налог или нет. Правительство предпочло бы политические и “расширенные и притворные” долговые решения для таких компаний. Как Evergrande. Хотя иностранные кредиторы все равно могут понести убытки.

Real estate is just one important contributor to the wide proliferation of debt and financial stress across the economy. In local governments. State enterprises and even among households. As mortgage debt has been growing particularly rapidly. Household debt as a share of disposable income has doubled to more than 130 per cent since 2010, and is now far higher than the 75 per cent ratio in the US.

Investors should, therefore. Monitor debt developments in real estate and in the wider economy carefully. Over-indebtedness in China is a cauldron that is never far from boiling over; deflation in real estate would have profoundly adverse implications both directly and via its impact on lending collateral. There is no orderly and trusted system for writing off bad debt in a timely way.

Other “common prosperity” features should be monitored too. Taxation of property and capital is not in itself a bad thing. But politically driven financial punishment is different from a spreading of the tax burden in the interests of fairness. While preserving incentives.

The government has stated that high-income earners will be targeted. Along with those with illegal and “unreasonable” income. The economic impact will be in the messaging and the measures.

Investors should also recognise the insidious ways in which the party pushes private companies to align with its objectives. Rhetoric and the simple threat of punishment or restraint are often enough to force compliance.

This is happening now with so-called “tertiary distribution”, best described as a form of corporate giving. Dozens of companies eager to please the government, including many of the biggest such as Alibaba. ByteDance, Pinduoduo. Tencent and Xiaomi. Have pledged billions of dollars of donations over the next few years to help advance or fund “common prosperity” programmes. Coercive state directed philanthropy is not the same as unforced enthusiasm for transparent. Private charitable giving in accordance with proper governance procedures.

As a more restrictive regulatory and governance system is brought to bear on everything from Chinese schools and universities to companies. Media and entertainment. And often abruptly and without recourse to appeal. Investors in Chinese assets will have to weigh the risks more carefully.

It is more important than ever to be able to trust and verify financial advice. And understand the nature of assets owned or intended for purchase. Savers should look to companies that are less likely to be drawn into the regulatory crosshairs. And pay prices that properly discount political. Economic and regulatory risks.

These could be companies that fall into line with government policies to avoid punishment. And those in less politically contentious areas such as manufacturing. Advanced technologies and consumer products.

Valuations that have taken a beating may not all revert to where they were if. For example. Growth companies are heavily regulated and come to trade more like conventional stocks. Even utilities. Low transparency and openness. Which has often been a weakness of Chinese company reporting. May get worse. Liquidity in certain companies could diminish.

China could prohibit foreign IPOs altogether. Or retract the “variable interest entity” business structure which has allowed Chinese companies to list abroad bypassing domestic regulations. And investors to buy into Chinese companies in ways that would not be permitted in China. Regulators may look next to real estate and healthcare pricing. Foreign investors could yet be blamed for domestic financial or economic volatility. Possibly leading to limits on access to US dollars for Chinese entities and tighter restrictions on outward movements of capital.

In the medium term. The key issue is the sustainability of China’s economic development model. With rising headwinds from indebtedness. Poor demographics. Stalled productivity and the harshest external environment since the Mao era. Beijing urgently needs to make economic reforms that would help re-energise productivity. Private sector expansion and innovation.

But will Xi’s governance and regulatory regime help or hinder? It’s a rhetorical question. The immediate cause of the president’s political and ideological campaign. Hastened by the faltering relationship with the US and the pandemic. May be to cement his own enduring authority ahead of the 2022 congress.

In trying to consolidate power. He wants to pull China sharply leftward and address what he sees as the capitalist excesses in the country’s development model. He may also be trying to divert attention away from an economy with a multitude of underlying economic troubles. And from a political system with no provision now for an orderly transfer of power. For investors. It is caveat emptor.

George Magnus is the author of ‘Red Flags: Why Xi’s China is in Jeopardy’ (Yale University Press)