Взаимный фонд-это тип финансового инструмента, состоящий из пула денег, собранных у многих инвесторов для инвестирования в ценные бумаги, такие как акции, облигации, инструменты денежного рынка и другие активы. Взаимными фондами управляют профессиональные финансовые менеджеры, которые распределяют активы фонда и пытаются обеспечить прирост капитала или доход для инвесторов фонда. Портфель взаимного фонда структурирован и поддерживается в соответствии с инвестиционными целями, указанными в его проспекте.

Взаимные фонды предоставляют небольшим или индивидуальным инвесторам доступ к профессионально управляемым портфелям акций, облигаций и других ценных бумаг.

Таким образом, каждый акционер пропорционально участвует в прибылях или убытках фонда. Взаимные фонды инвестируют в огромное количество ценных бумаг, и результаты обычно отслеживаются как изменение общей рыночной капитализации фонда, определяемое совокупной эффективностью базовых инвестиций.

Взаимные фонды объединяют деньги инвесторов и используют эти деньги для покупки других ценных бумаг, обычно акций и облигаций.

Стоимость компании взаимного фонда зависит от эффективности ценных бумаг, которые она решает купить. Таким образом, когда вы покупаете паи или акции взаимного фонда, вы покупаете показатели его портфеля или, точнее, часть стоимости портфеля. Инвестирование в акции взаимного фонда отличается от инвестирования в акции. В отличие от акций, акции взаимных фондов не дают своим владельцам никаких прав голоса. Доля взаимного фонда представляет собой инвестиции во множество различных акций (или других ценных бумаг), а не только в один холдинг.

Вот почему цена акции взаимного фонда называется стоимостью чистых активов (NAV)

на акцию, иногда выражаемой как NAVPS. NAV фонда рассчитывается путем деления общей стоимости ценных бумаг в портфеле на общее количество акций в обращении. Размещенные акции принадлежат всем акционерам, институциональным инвесторам, должностным лицам или инсайдерам компании. Акции взаимного фонда, как правило, могут быть куплены или выкуплены по мере необходимости по текущему курсу фонда, который, в отличие от цены акций, не колеблется в течение рыночных часов, но рассчитывается в конце каждого торгового дня. Следовательно, цена взаимного фонда также

обновляется при расчете NAVPS.

В среднем взаимный фонд владеет более чем сотней различных ценных бумаг, что означает, что акционеры взаимных фондов получают важную диверсификацию по низкой цене. Рассмотрим инвестора, который покупает акции Google только до того, как у компании наступит плохой квартал. Он может потерять большую ценность, потому что все его доллары привязаны к одной компании. С другой стороны, другой инвестор может купить акции взаимного фонда, у которого есть акции Google. Когда у Google плохой квартал, она теряет значительно меньше, потому что Google-это лишь небольшая часть портфеля фонда.

Взаимный фонд-это одновременно и инвестиция, и реальная компания. Эта двойственная природа может показаться странной, но она ничем не отличается от того, как доля AAPL является представительством Apple Inc. Когда инвестор покупает акции Apple, он покупает частичную собственность на компанию и ее активы. Аналогичным образом, инвестор взаимного фонда покупает частичную собственность на компанию взаимного фонда и ее активы. Разница в том, что Apple занимается производством инновационных устройств и планшетов, в то время как компания взаимного фонда занимается инвестициями.

Инвесторы обычно получают прибыль от взаимного фонда тремя способами:

Если взаимный фонд рассматривается как виртуальная компания, его генеральным директором является управляющий фондом, иногда называемый его инвестиционным консультантом. Управляющий фондом нанимается советом директоров и по закону обязан работать в наилучших интересах акционеров взаимного фонда. Большинство управляющих фондами также являются владельцами фонда. В компании взаимного фонда очень мало других сотрудников.

Инвестиционный консультант или управляющий фондом может нанять некоторых аналитиков, чтобы помочь выбрать инвестиции или провести исследование рынка. Бухгалтер фонда работает в штате для расчета NAV фонда, ежедневной стоимости портфеля, которая определяет, растут или падают цены на акции. Взаимные фонды должны иметьодин или два сотрудника по соблюдению нормативных требований и, возможно, адвокат, чтобы не отставать от правительственных постановлений.

Большинство взаимных фондов являются частью гораздо более крупной инвестиционной компании; у крупнейших есть сотни отдельных взаимных фондов.

Некоторые из этих фондовых компаний известны широкой публике, такие как Fidelity Investments, The Vanguard Group, Т. Роу Прайс и Оппенгеймер.

Взаимные фонды делятся на несколько категорий, представляющих виды ценных бумаг, на которые они нацелены в своих портфелях, и тип прибыли, которую они ищут. Существует фонд почти для каждого типа инвесторов или инвестиционного подхода. Другие распространенные типы взаимных фондов включают фонды денежного рынка, секторальные фонды, альтернативные фонды, фонды интеллектуального бета-тестирования, фонды

с установленными сроками и даже фонды фондов или взаимные фонды, которые покупают акции других взаимных фондов.

Самая большая категория-это акции или фондовые фонды. Как следует из названия, такого рода фонды инвестируют в основном в акции. В этой группе представлены различные подкатегории. Некоторые фонды акций называются в зависимости от размера компаний, в которые они инвестируют: с малой, средней или большой капитализацией. Другие называются по их инвестиционному подходу: агрессивный рост, ориентированный на доход, ценность и другие.

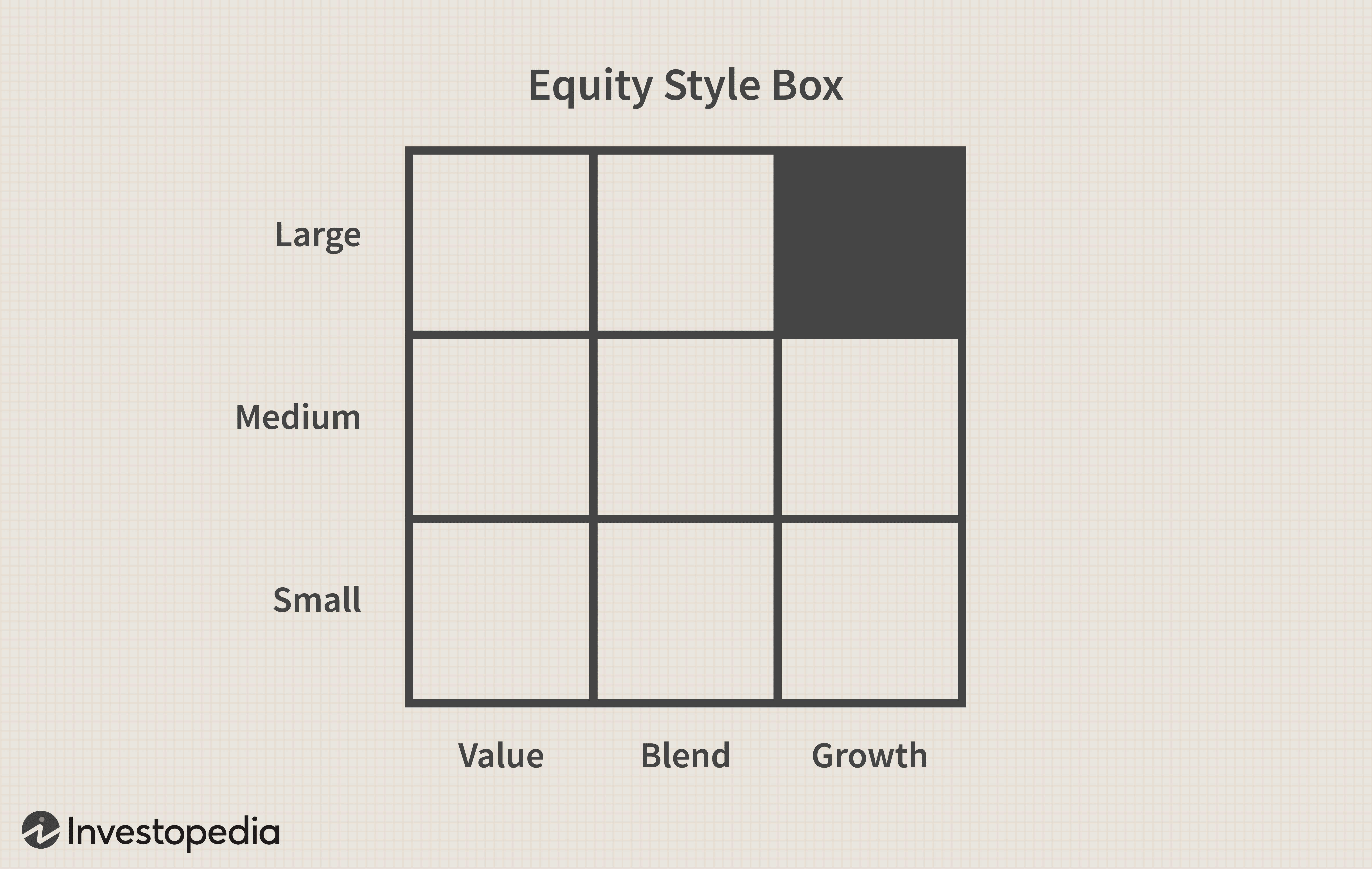

Фонды акций также классифицируются по тому, инвестируют ли они во внутренние (американские) акции или в иностранные акции. Существует так много различных типов акционерных фондов, потому что существует много различных типов акций. Отличный способ понять вселенную акционерных фондов-использовать поле стиля, пример которого приведен ниже.

Идея здесь состоит в том, чтобы классифицировать фонды на основе как размера компаний, в которые инвестируются (их рыночной капитализации), так и перспектив роста вложенных акций. Термин фонд стоимости относится к стилю инвестирования, который ищет высококачественные, низкоразвитые компании, которые не в фаворе у рынка.

Эти компании характеризуются низким соотношением цены к прибыли (P/E), низким соотношением цены к балансовой стоимости (P/B) и высокой дивидендной доходностью. И наоборот, спектры-это фонды роста, которые рассчитывают на компании, которые имели (и, как ожидается, будут иметь) значительный рост доходов, продаж и денежных потоков. Эти компании, как правило, имеют высокие коэффициенты P/E и не выплачивают дивиденды. Компромисс между строгой стоимостью и инвестициями в рост-это

1

Другой аспект рамки стиля связан с размером компаний, в которые инвестирует взаимный фонд.

Компании с крупной капитализацией имеют высокую рыночную капитализацию, стоимость которых превышает 10 миллиардов долларов. Рыночная капитализация получается путем умножения цены акций на количество выпущенных акций. Акции с большой капитализацией, как правило, являются голубыми фишками, которые часто узнаваемы по названию. Акции с небольшой капитализацией относятся к акциям с рыночной капитализацией от 300 миллионов до 2 миллиардов долларов. Эти небольшие компании, как правило, являются более новыми и рискованными инвестициями.

Акции средней капитализации заполняют разрыв между малым и большим капиталом.

Взаимный фонд может сочетать свою стратегию с инвестиционным стилем и размером компании. Например, фонд с высокой капитализацией будет ориентирован на компании с высокой капитализацией, которые находятся в хорошей финансовой форме, но недавно наблюдали падение цен на свои акции, и будет размещен в верхнем левом квадранте окна стиля (большой и ценный). Противоположностью этому был бы фонд, который инвестирует в начинающие технологические компании с отличными перспективами роста: рост с небольшой капитализацией. Такой взаимный фонд будет находиться в правом нижнем квадранте (малый и растущий).

Еще одна большая группа – категория с фиксированным доходом. Взаимный фонд с фиксированным доходом фокусируется на инвестициях, которые приносят определенную доходность, таких как государственные облигации, корпоративные облигации или другие долговые инструменты. Идея заключается в том, что портфель фонда генерирует процентный доход, который затем передается акционерам.

Иногда называемые фондами облигаций, эти фонды часто активно управляются и стремятся купить относительно недооцененные облигации, чтобы продать их с прибылью. Эти взаимные фонды, скорее всего, будут приносить более высокую доходность, чем депозитные сертификаты и инвестиции на денежном рынке, но фонды облигаций не лишены риска. Поскольку существует множество различных типов облигаций, фонды облигаций могут сильно различаться в зависимости от того, куда они инвестируют. Например, фонд, специализирующийся на высокодоходных мусорных облигациях, гораздо более рискован, чем фонд, инвестирующий в государственные ценные бумаги. Кроме того, почти все фонды облигаций подвержены риску изменения процентных ставок, что означает, что при повышении ставок стоимость фонда снижается.

Другая группа, которая стала чрезвычайно популярной в последние несколько лет, подпадает под прозвище индексные фондыТаким образом, менеджер индексного фонда покупает акции, соответствующие основному рыночному индексу, такому как S&P 500 или Промышленная средняя Доу-Джонса (DJIA). Эта стратегия требует меньше исследований со стороны аналитиков и консультантов, поэтому меньше затрат на то, чтобы съесть прибыль, прежде чем она будет передана акционерам. Эти фонды часто разрабатываются с учетом интересов инвесторов, учитывающих затраты.

Сбалансированные фонды инвестируют в гибрид классов активов, будь то акции, облигации, инструменты денежного рынка или альтернативные инвестиции. Цель состоит в том, чтобы снизить риск подверженности риску по всем классам активов.Этот вид фонда также известен как фонд распределения активов. Существуют две разновидности таких фондов, предназначенных для удовлетворения целей инвесторов.

Некоторые фонды определяются с определенной фиксированной стратегией распределения, поэтому инвестор может иметь предсказуемую подверженность различным классам активов. Другие фонды придерживаются стратегии динамического распределения процентов для достижения различных целей инвесторов. Это может включать реагирование на рыночные условия, изменения бизнес-цикла или меняющиеся фазы собственной жизни инвестора.

Хотя цели аналогичны целям сбалансированного фонда, фонды динамического распределения не должны содержать определенный процент от какого-либо класса активов. Поэтому управляющему портфелем предоставляется свобода изменять соотношение классов активов по мере необходимости для поддержания целостности заявленной стратегии фонда.

Денежный рынок состоит из безопасных (безрисковых) краткосрочных долговых инструментов, в основном государственных казначейских векселей. Это безопасное место для хранения ваших денег. Вы не получите существенной прибыли, но вам не придется беспокоиться о потере своего основного капитала. Типичный доход немного больше, чем сумма, которую вы заработали бы на обычном чековом или сберегательном счете, и немного меньше, чем средний депозитный сертификат (CD). В то время как фонды денежного рынка инвестируют в сверхбезопасные активы, во время финансового кризиса 2008 года некоторые фонды денежного рынка действительно понесли убытки после того, как цена акций этих фондов, обычно привязанная к 1 доллару, упала ниже этого уровня и сломала доллар.

Доходные фонды называются по их назначению: для обеспечения текущего дохода на постоянной основе. Эти фонды инвестируют в основном в государственные и высококачественные корпоративные долги, удерживая эти облигации до погашения, чтобы обеспечить процентные потоки. В то время как активы фондов могут вырасти в цене, основной целью этих фондов является обеспечение стабильного денежного потока для инвесторов. Таким образом, аудитория этих фондов состоит из консервативных инвесторов и пенсионеров. Поскольку они приносят регулярный доход, инвесторы, заботящиеся о налогах, могут захотеть избежать этих средств.

Международный фонд (или иностранный фонд) инвестирует только в активы, расположенные за пределами вашей страны. Глобальные фонды, тем временем, могут инвестировать в любую точку мира, в том числе в вашей родной стране. Трудно классифицировать эти фонды как более рискованные или более безопасные, чем внутренние инвестиции, но они, как правило, более нестабильны и имеют уникальные страновые и политические риски. С другой стороны, они могут, как часть хорошо сбалансированного портфеля, фактически снизить риск за счет увеличения диверсификации, поскольку доходность в зарубежных странах может не коррелировать с доходностью внутри страны. Хотя мировые экономики становятся все более взаимосвязанными, все еще вероятно, что где-то другая экономика превосходит экономику вашей родной страны.

Эта классификация взаимных фондов является более всеобъемлющей категорией, которая состоит из фондов, которые оказались популярными, но не обязательно принадлежат к более жестким категориям, которые мы описывали до сих пор. Эти типы взаимных фондов отказываются от широкой диверсификации, чтобы сосредоточиться на определенном сегменте экономики или целевой стратегии. Секторальные фонды-это целевые стратегические фонды, нацеленные на конкретные секторы экономики, такие как финансы, технологии, здравоохранение и так далее. Таким образом, секторальные фонды могут быть чрезвычайно волатильными, поскольку акции в данном секторе, как правило, сильнокоррелировали друг с другом. Существует большая вероятность получения больших выгод, но сектор также может рухнуть (например, финансовый сектор в 2008 и 2009 годах).

Региональные фонды облегчают ориентацию на конкретную географическую область мира. Это может означать сосредоточение внимания на более широком регионе (скажем, Латинской Америке) или отдельной стране (например, только на Бразилии). Преимуществом этих фондов является то, что они облегчают покупку акций в зарубежных странах, что в противном случае может быть сложно и дорого. Как и в случае с секторальными фондами, вы должны принять высокий риск потерь, который возникает, если регион войдет в тяжелую рецессию.

Социально ответственные фонды (или этические фонды) инвестируют только в компании, которые соответствуют критериям определенных руководящих принципов или убеждений. Например, некоторые социально ответственные фонды не инвестируют в Идея состоит в том, чтобы добиться конкурентных результатов, сохраняя при этом здоровую совесть. Другие такие фонды инвестируют в основном в

Изюминкой взаимного фонда является биржевой фонд (ETF). Эти все более популярные инвестиционные инструменты объединяют инвестиции и используют стратегии, соответствующие взаимным фондам, но они структурированы как инвестиционные трасты, которые торгуются на фондовых биржах и обладают дополнительными преимуществами функций акций. Например, ETF можно покупать и продавать в любой момент в течение торгового дня. ETF также могут быть проданы без покрытия или куплены с маржой. ETF также обычно взимают более низкие сборы, чем эквивалентный взаимный фонд. Многие ETF также извлекают выгоду из активных рынков опционов, где инвесторы могут хеджировать или использовать их позиции. ETF также пользуются налоговыми льготами от взаимных фондов. По сравнению с взаимными фондами ETF, как правило, более экономически эффективны и более ликвидны. Популярность ETF говорит об их универсальности и удобстве.

Взаимный фонд классифицирует расходы либо по годовым операционным сборам, либо по сборам акционеров. Ежегодные операционные сборы фонда составляют ежегодный процент от средств, находящихся под управлением, обычно в пределах 1-3%. Ежегодные операционные сборы в совокупности называются коэффициентом расходов. Коэффициент расходов фонда-это сумма гонорара за консультации или управление и его административных расходов.

Сборы акционеров, которые поступают в виде сборов за продажу, комиссий и комиссий за погашение, выплачиваются непосредственно инвесторами при покупке или продаже средств. Сборы с продаж или комиссионные известны как Когда взаимный фонд имеет начальную нагрузку, сборы начисляются при покупке акций. Для фоновой нагрузки сборы за взаимные фонды начисляются, когда инвестор продает свои акции.

Однако иногда инвестиционная компания предлагает взаимный фонд без нагрузки, который не несет никакой комиссии или платы за продажу. Эти средства распределяются непосредственно инвестиционной компанией, а не через второстепенную сторону.

Некоторые фонды также взимают комиссии и штрафы за досрочное снятие средств или продажу холдинга до истечения определенного времени. Кроме того, рост биржевых фондов, которые имеют гораздо более низкие комиссионные благодаря своей пассивной структуре управления, создает для взаимных фондов значительную конкуренцию за доллары инвесторов. Статьи из финансовых средств массовой информации о том, как коэффициенты расходов и нагрузки фондов могут влиять на нормы прибыли, также вызвали негативные чувства в отношении взаимных фондов.

Акции взаимных фондов бывают нескольких классов. Их различия отражают количество и размер связанных с ними сборов.

В настоящее время большинство индивидуальных инвесторов покупают взаимные фонды с акциями через брокера. Эта покупка включает в себя входную нагрузку до 5% или более, а также сборы за управление и текущие сборы за распределение, также известные как сборы 12b-1. В довершение всего, нагрузки на акции довольно сильно различаются, что может привести к конфликту интересов. Финансовые консультанты, продающие эти продукты, могут побудить клиентов покупать предложения с более высокой нагрузкой, чтобы получать более высокие комиссионные для себя. С помощью средств на начальном этапе инвестор оплачивает эти расходы по мере их поступления в фонд.

Чтобы устранить эти проблемы и соответствовать стандартам фидуциарных правил, инвестиционные компании начали назначать новые классы акций, в том числе акции уровнем загрузки

Фонды, которые взимают плату за управление и другие сборы, когда инвестор продает свои активы, классифицируются как акции класса B.

Новейший класс акций, разработанный в 2016 году, состоит из чистых акций. Чистые акции не имеют предпродажной нагрузки или ежегодных сборов 12b-1 за услуги фонда. Американские фонды, Janus и MFS-это все фондовые компании, которые в настоящее время предлагают чистые акции.

Стандартизировав сборы и нагрузки, новые классы повышают прозрачность для инвесторов взаимных фондов и, конечно же, экономят их деньги. Например, инвестор, который переводит 10 000 долларов на индивидуальный пенсионный счет (IRA) с фондом чистых акций, может заработать почти на 1800 долларов больше за 30-летний период по сравнению со средним фондом акций, согласно отчету Morningstar за апрель 2017 года, написанному в соавторстве с Ароном Шапиро, директором по политическим исследованиям Morningstar, и Полом Элленбогеном, главой глобальных решений в области регулирования.2

Существует целый ряд причин, по которым взаимные фонды на протяжении десятилетий были предпочтительным средством для розничных инвесторов. Подавляющее большинство денег в пенсионных планах, спонсируемых работодателями, поступает во взаимные фонды. С течением времени многочисленные слияния приравнивались к взаимным фондам.

Диверсификация, или смешивание инвестиций и активов в рамках портфеля для снижения риска, является одним из преимуществ инвестирования во взаимные фонды. Эксперты выступают за диверсификацию как способ повышения доходности портфеля при одновременном снижении его риска. Например, покупка акций отдельных компаний и их взаимозачет с акциями промышленного сектора обеспечивает некоторую диверсификацию. Однако по-настоящему диверсифицированный портфель включает ценные бумаги с различной капитализацией и отраслями промышленности, а также облигации с различными сроками погашения и эмитентами. Покупка взаимного фонда может обеспечить диверсификацию дешевле и быстрее, чем покупка отдельных ценных бумаг. Крупные взаимные фонды, как правило, владеют сотнями различных акций во многих различных отраслях промышленности. Инвестору было бы непрактично создавать такой портфель с небольшой суммой денег.

Торгуясь на основных фондовых биржах, взаимные фонды можно покупать и продавать с относительной легкостью, что делает их высоколиквидными инвестициями. Кроме того, когда дело доходит до определенных видов активов, таких как иностранные акции или экзотические товары, взаимные фонды часто являются наиболее приемлемым способом—фактически, иногда единственным способом—для участия индивидуальных инвесторов.

Взаимные фонды также обеспечивают экономию за счет масштаба. Покупка одного из них избавляет инвестора от многочисленных комиссионных, необходимых для создания диверсифицированного портфеля. Покупка только одной ценной бумаги за раз приводит к большим транзакционным сборам, которые съедят значительную часть инвестиций. Кроме того, от 100 до 200 долларов, которые может позволить себе индивидуальный инвестор, обычно недостаточно для покупки круглой партии акций, но он приобретет много акций взаимного фонда. Меньшие номиналы взаимных фондов позволяют инвесторам воспользоваться преимуществами усреднения стоимости в долларах.

Поскольку взаимный фонд покупает и продает большое количество ценных бумаг одновременно, его операционные издержки ниже, чем то, что физическое лицо заплатило бы за операции с ценными бумагами. Более того, взаимный фонд, поскольку он объединяет деньги многих мелких инвесторов, может инвестировать в определенные активы или занимать более крупные позиции, чем мог бы сделать более мелкий инвестор. Например, фонд может иметь доступ к размещениям IPO или определенным структурированным продуктам, доступным только институциональным инвесторам.

Основным преимуществом взаимных фондов является отсутствие необходимости выбирать акции и управлять инвестициями. Вместо этого профессиональный инвестиционный менеджер заботится обо всем этом, используя тщательные исследования и умелую торговлю. Инвесторы покупают средства, потому что у них часто нет времени или опыта для управления своими собственными портфелями, или у них нет доступа к той же информации, что и у профессионального фонда. Взаимный фонд-это относительно недорогой способ для небольшого инвестора нанять менеджера на полный рабочий день для осуществления инвестиций и контроля за ними. Большинство частных, неинституциональных управляющих капиталом имеют дело только с состоятельными частными лицами-людьми, у которых есть по крайней мере шестизначные суммы для инвестиций. Однако взаимные фонды, как отмечалось выше, требуют гораздо более низких инвестиционных минимумов. Таким образом, эти фонды предоставляют индивидуальным инвесторам недорогой способ испытать и, надеюсь, извлечь выгоду из профессионального управления капиталом.

Инвесторы имеют свободу исследования и выбора среди менеджеров с различными стилями и целями управления. Например, управляющий фондом может сосредоточиться на инвестициях в стоимость, инвестициях в рост, развитых рынках, развивающихся рынках, доходах или макроэкономических инвестициях, среди многих других стилей. Один менеджер может также контролировать фонды, в которых используется несколько различных стилей. Это разнообразие позволяет инвесторам получать доступ не только к акциям и облигациям, но и к сырьевым товарам, иностранным активам и недвижимости через специализированные взаимные фонды. Некоторые взаимные фонды даже структурированы таким образом, чтобы получать прибыль от падающего рынка (известного как медвежьи фонды). Взаимные фонды предоставляют возможности для иностранных и внутренних инвестиций, которые в противном случае не могут быть непосредственно доступны обычным инвесторам.

Взаимные фонды подчиняются отраслевому регулированию, которое обеспечивает подотчетность и справедливость по отношению к инвесторам.

Ликвидность

Диверсификация

Минимальные инвестиционные требования

Профессиональное управление

Разнообразие предложений

Высокие сборы, комиссии и другие расходы

Большое присутствие денежных средств в портфелях

Нет покрытия FDIC

Трудности при сравнении средств

Отсутствие прозрачности в холдингах

Невозможно воспроизвести видео в связи с технической ошибкой.(Код ошибки: 100000)

Ликвидность, диверсификация и профессиональное управление-все это делает взаимные фонды привлекательными для молодых, начинающих и других индивидуальных инвесторов, которые не хотят активно управлять своими деньгами. Однако ни один актив не является идеальным, и взаимные фонды также имеют недостатки.

Как и многие другие инвестиции без гарантированной доходности, всегда существует вероятность того, что стоимость вашего взаимного фонда обесценится. Паевые инвестиционные фонды испытывают колебания цен наряду с акциями, составляющими фонд. Федеральная корпорация по страхованию вкладов (FDIC) не поддерживает инвестиции в взаимные фонды, и ни в одном фонде нет гарантии эффективности. Конечно, почти каждая инвестиция сопряжена с риском. Для инвесторов в фонды денежного рынка особенно важно знать, что, в отличие от их банковских коллег, они не будут застрахованы FDIC.

Взаимные фонды объединяют деньги тысяч инвесторов, поэтому каждый день люди вкладывают деньги в фонд и выводят их. Чтобы сохранить возможности для вывода средств, фондам, как правило, приходится хранить большую часть своих портфелей в наличных деньгах. Наличие достаточного количества наличных денег отлично подходит для обеспечения ликвидности, но деньги, которые находятся в качестве наличных и не работают на вас, не очень выгодны. Взаимные фонды требуют, чтобы значительная часть их портфелей хранилась в денежной форме, чтобы каждый день погашать акции. Для поддержанияликвидность и способность к снятию средств, фонды, как правило, должны хранить большую часть своего портфеля в виде наличных средств, чем мог бы сделать типичный инвестор. Поскольку наличные деньги не приносят прибыли, их часто называют

Взаимные фонды предоставляют инвесторам профессиональное управление, но за это приходится платить—те коэффициенты расходов, о которых говорилось ранее. Эти сборы снижают общую выплату фонда, и они начисляются инвесторам взаимных фондов независимо от результатов деятельности фонда. Как вы можете себе представить, в годы, когда фонд не зарабатывает деньги, эти сборы только увеличивают убытки. Создание, распространение и управление взаимным фондом-дорогостоящее предприятие. Все, начиная с зарплаты портфельного менеджера и заканчивая квартальными отчетами инвесторов, стоит денег. Эти расходы перекладываются на инвесторов. Поскольку сборы сильно варьируются от фонда к фонду, невнимание к сборам может иметь негативные долгосрочные последствия. Активно управляемые фонды несут транзакционные издержки, которые накапливаются с каждым годом. Помните, что каждый доллар, потраченный на сборы, – это доллар, который не инвестируется для роста с течением времени.

ДиворсификацияМногие инвесторы взаимных фондов склонны чрезмерно усложнять вопросы. То есть они приобретают слишком много фондов, которые тесно связаны между собой, и, как следствие, не получают преимуществ диверсификации, снижающих риски. Эти инвесторы, возможно, сделали свой портфель более открытым. С другой стороны, то, что вы владеете взаимными фондами, не означает, что вы автоматически диверсифицируетесь. Например, фонд, который инвестирует только в определенный сектор промышленности или регион, все еще относительно рискован.

Другими словами, из-за слишком большой диверсификации может быть низкая доходность. Поскольку взаимные фонды могут иметь небольшие доли во многих различных компаниях, высокая доходность от нескольких инвестиций часто не имеет большого значения для общей доходности. Размывание также является результатом того, что успешный фонд становится слишком большим. Когда новые деньги вливаются в фонды, которые имели солидный послужной список, у менеджера часто возникают проблемы с поиском подходящих инвестиций для того, чтобы весь новый капитал был использован с пользой.

Одна вещь, которая может привести к дифференциации, – это тот факт, что цель или состав фонда не всегда ясны. Реклама фондов может направить инвесторов по неверному пути. Комиссия по ценным бумагам и биржам (SEC) требует, чтобы фонды имели не менее 80% активов в конкретном виде инвестиций, подразумеваемых в их названиях. Как будут инвестированы оставшиеся активы, зависит от управляющего фондом3. Однако различные категории, которые претендуют на требуемые 80% активов, могут быть расплывчатыми и разнообразными. Таким образом, фонд может манипулировать потенциальными инвесторами с помощью своего названия. Фонд, который сосредоточен исключительно на конголезских акциях, например, может быть продан с широким названием, таким как

Многие инвесторы спорят о том, лучше ли профессионалы, чем вы или я, выбирают акции или нет. Руководство ни в коем случае не является непогрешимым, и даже если фонд теряет деньги, управляющий все равно получает зарплату. Активно управляемые фонды получают более высокие комиссионные, но все большую популярность приобретают пассивные индексные фонды. Эти фонды отслеживают такой индекс, как S&P 500, и их хранение обходится гораздо дешевле. Активно управляемые фонды в течение нескольких периодов времени не смогли превзойти свои базовые показатели, особенно после учета налогов и сборов.

Взаимный фонд позволяет вам в любое время запросить конвертацию ваших акций в наличные деньги, однако, в отличие от акций, которые торгуются в течение дня, многие выплаты по взаимным фондам происходят только в конце каждого торгового дня.

Когда управляющий фондом продает ценную бумагу, запускается налог на прирост капитала. Инвесторы, которые обеспокоены влиянием налогов, должны учитывать эти проблемы при инвестировании во взаимные фонды. Налоги можно снизить, инвестируя в чувствительные к налогам фонды или удерживая не чувствительные к налогам взаимные фонды на счете с отсрочкой уплаты налогов, таком как 401(k) или IRA.

Исследование и сравнение фондов может быть затруднено. В отличие от акций, взаимные фонды не предлагают инвесторам возможности сопоставлять соотношение цены и прибыли (P/E), рост продаж, прибыль на акцию (EPS) или другие важные данные. Стоимость чистых активов взаимного фонда может служить некоторой основой для сравнения, но, учитывая разнообразие портфелей, сравнивать пресловутые яблоки с яблоками может быть сложно даже среди фондов с похожими названиями или заявленными целями. Только индексные фонды, отслеживающие одни и те же рынки, как правило, действительно сопоставимы.

Одним из самых известных взаимных фондов в инвестиционной вселенной является Фонд Магеллана Fidelity Investments (FMAGX). Созданный в 1963 году, фонд преследовал инвестиционную цель повышения стоимости капитала за счет инвестиций в обыкновенные акции4. Дни славы фонда пришлись на период с 1977 по 1990 год, когда Питер Линч занимал должность его портфельного менеджера. При Линче активы Магеллана под управлением выросли с 18 миллионов долларов до 14 миллиардов долларов.5

Даже после ухода Линча показатели Fidelity оставались высокими, а активы под управлением (AUM) выросли почти до 110 миллиардов долларов в 2000 году, что сделало его крупнейшим фондом в мире.6 К 1997 году фонд стал настолько большим, что Fidelity закрыла его для новых инвесторов и не открывала его до 2008 года.

По состоянию на июль 2020 года активы Fidelity Magellan составляют более 20 миллиардов долларов, и с февраля 2019 года ими управляет Сэмми Симнегар. 4 Показатели фонда в значительной степени отслеживаются или немного превосходят показатели S&P 500.