Статьи собственного фонда классифицируются на три уровня в зависимости от их стоимости. Критерии для этой классификации изложены в VAG и более конкретно определены в Делегированном регламенте (ЕС) 2015/35. Поскольку Делегированное регулирование является непосредственно применимым законодательством в Германии. Его требования всегда должны приниматься во внимание при определении стоимости собственных средств предприятия. В VAG требования к уровням 1-3 изложены в разделах 91-93. В Делегированном Регламенте требования для Уровня 1 изложены в статьях 69-71, для Уровня 2-в статьях 72-75, а требования для Уровня 3 определены в статьях 76-78.

Кроме того, Европейское управление по страхованию и профессиональным пенсиям (EIOPA) опубликовало Руководство по классификации собственных средств (EIOPA-BoS-14/168). BaFin требует, чтобы все страховые компании, подпадающие под действие Директивы о платежеспособности II. Соблюдали эти Руководящие принципы.

Уровни подчиняются количественным ограничениям. Следовательно, не все собственные средства, доступные эмитенту, обязательно соответствуют требованиям, т. е. не каждая статья собственных средств может быть учтена в соответствии с Требованиями к капиталу платежеспособности (

SCR) и Минимальным требованием к капиталу (MCR). Требования, касающиеся состава приемлемых собственных средств. Изложены в разделах 94 и 95 VAG, которые переносят статью 98(1) и (2) Директивы о платежеспособности II в законодательство Германии. Эти требования более подробно изложены на Уровне 2, в статье 82 Делегированного Регламента (ЕС) 2015/35. Таким образом, ограничения, установленные в Делегированном Регламенте, применимы ко всем страховщикам. Подпадающим под категорию Платежеспособности II.

Если предприятие намерено, чтобы его субординированные займы были признаны в качестве статей собственных средств. Ему не нужно подавать заявку на одобрение надзорного органа.

Поэтому для этого не существует процедуры подачи заявки.

Если предприятие представляет в BaFin кредитное соглашение с просьбой оценить. Может ли это соглашение быть признано приемлемой статьей собственных средств. Следует ожидать. Что диалог с BaFin займет несколько месяцев. В зависимости от сложности вопроса. Опыт показал. Что этот процесс может даже превышать трехмесячный срок.

Кредиты, выданные до 18 января 2015 года, которые не соответствуют Платежеспособности II, могут, как правило. Признаваться в качестве собственных средств на переходный период. Не превышающий десяти лет после 31 декабря 2015 года. Если они соответствуют критериям раздела 53c (3a) или (3b)

VAG в версии. Применимой до 31 декабря 2015 года.

В соответствии с разделом 89 VAG все страховщики. Подпадающие под категорию Платежеспособности II. Должны всегда иметь соответствующие требованиям собственные средства. По крайней мере. На уровне Требования к капиталу платежеспособности (SCR).

Расчет SCR регулируется разделами 96 и далее VAG. В соответствии с разделом 97 VAG, SCR соответствует величине риска (VAR) основных собственных средств с учетом уровня достоверности 99,5% в течение одного года.

Это означает, что страховщики, располагающие соответствующими собственными средствами, эквивалентными SCR, с вероятностью не менее 99,5% смогут покрыть любые непредвиденные убытки. Которые они могут понести в течение следующего года.

При расчете SCR необходимо учитывать все существенные поддающиеся количественной оценке риски. Которым подвергаются страховые или перестраховочные предприятия. Предприятия могут использовать стандартную формулу или внутреннюю модель для расчета

SCR (раздел 96 (1) VAG).

Если SCR рассчитывается по стандартной формуле, он состоит в соответствии с разделом 99 VAG базового SCR, требования к капиталу для операционного риска и корректировки на способность поглощать убытки технических резервов и отложенных налогов.

Для расчета базового SCR были предусмотрены соответствующие положения, определяющие, какие риски необходимо учитывать. Расчет состоит из отдельных модулей риска. Которые впоследствии агрегируются. Базовый SCR включает риски андеррайтинга, рыночные риски и кредитный риск, которые определены в разделах 7

№ 18, 20 и 32 VAG.

Для отдельных модулей риска андеррайтинга предприятия могут корректировать параметры стандартной формулы. Используя свои собственные параметры. Однако эти корректировки подлежат предварительному утверждению контролирующим органом (параметры, относящиеся к конкретным предприятиям. Раздел 109 VAG).

В соответствии с разделом 111 и далее VAG предприятия могут рассчитывать SCR с использованием внутренней модели. Которая должна быть утверждена надзорным органом. Если внутренняя модель используется не для расчета общего

SCR, а только для отдельных модулей риска или подмодулей базового SCR, для операционного риска в соответствии с разделом 107 VAG или корректировки на способность поглощать потери технических положений и отложенных налогов в соответствии с разделом 108 VAG, она называется частичной внутренней моделью (раздел 112 VAG). Страховщики, намеревающиеся использовать внутреннюю модель, должны соответствовать обширным требованиям (разделы 111 и далее VAG).

В соответствии с разделом 89 VAG страховщики, подлежащие платежеспособности II. Должны всегда иметь соответствующие требованиям базовые собственные средства. По крайней мере. На уровне Минимального требования к капиталу (

MCR). По этой причине только базовые собственные средства, классифицированные как Уровень 1 и Уровень 2, имеют право на покрытие MCR.

В соответствии с разделом 122 VAG, MCR соответствует сумме допустимых базовых собственных средств. Ниже которой страхователи и бенефициары подверглись бы неприемлемому уровню риска. Если бы страховщику было разрешено продолжать свою деятельность. Таким образом, разрешение страховщика отзывается, когда сумма допустимых базовых собственных средств предприятия падает ниже

MCR, и предприятие не может восстановить сумму допустимых базовых собственных средств на уровне MCR в течение короткого периода времени. Минимальная суммаMCR регулируется Положением о капитальных ресурсах. Формула расчета изложена в Делегированном регламенте (ЕС) 2015/35.

До недавнего времени поиск наилучших процентных ставок по срочным депозитам не был таким важным. Как сегодня. Это понятно. Потому что необходимость экономить деньги не была такой очевидной. Как сейчас. Covid-19 изменил то. Как все думают о деньгах и расходах.

Текущие процентные ставки в Южной Африке находятся на рекордно низком уровне (ставка РЕПО составляет 3,5%. А основное коммерческое кредитование-6,9%). Комитет по денежно-кредитной политике рекомендовал держать ставку репо на низком уровне. Чтобы поддерживать стабильные темпы инфляции.

Эти денежные уроки были более глубокими в 2021 году. Этот год был тяжелым для большинства южноафриканцев из-за экономических проблем. Вызванных пандемией COVID-19. С другой стороны. Пандемия преподала финансовые уроки Южной Африки и призвала к необходимости практиковать культуру сбережений независимо от суммы. Которую вы зарабатываете. Когда вирус впервые поразил земной шар, только люди, у которых были долгосрочные сбережения, могли выжить лучше всего. Не полагаясь на государственную помощь и кредиты под высокие проценты.

Южноафриканцы-бедные вкладчики. И именно поэтому правительство сотрудничает с крупными банками. Чтобы побудить своих граждан больше сберегать.

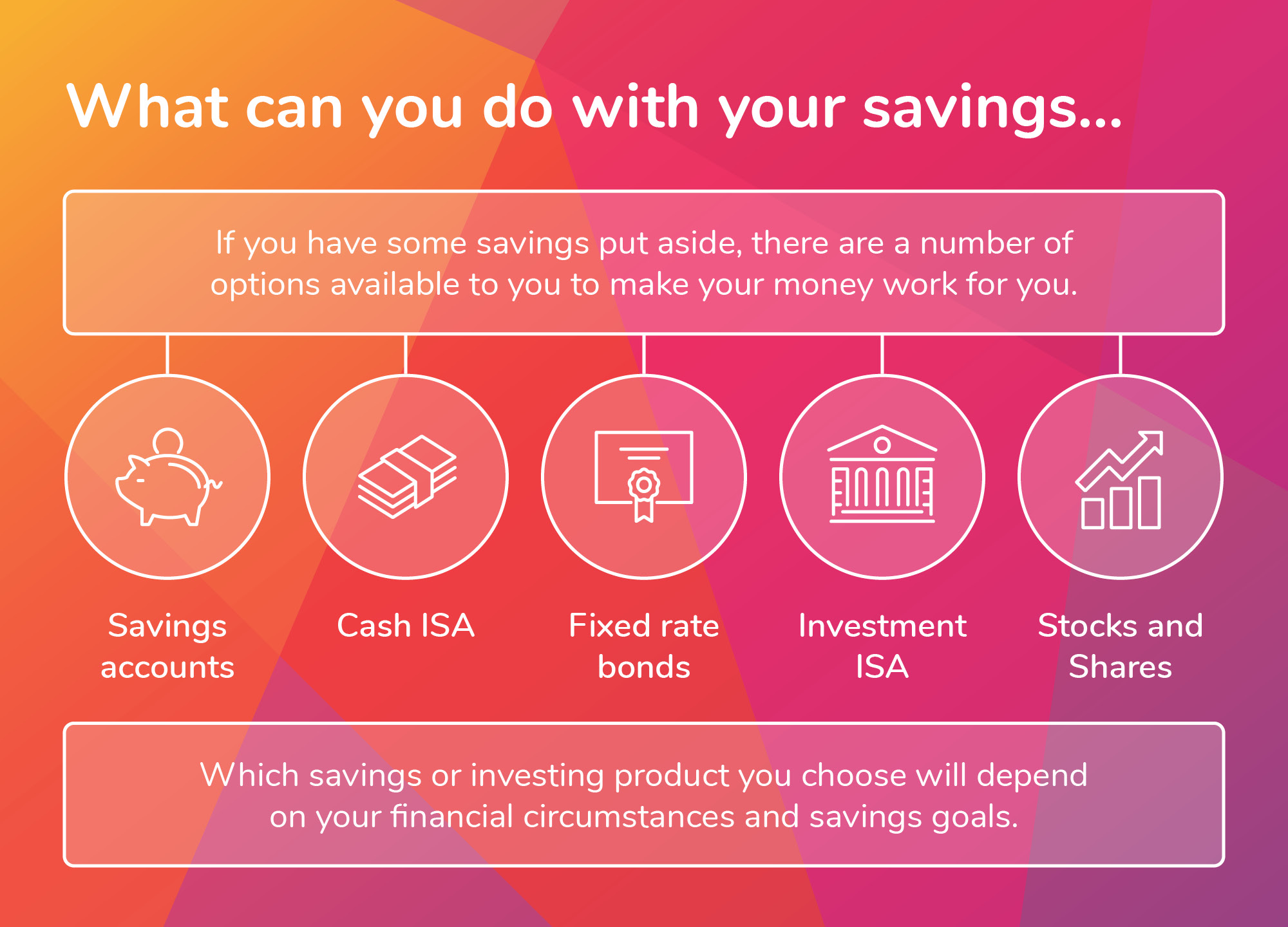

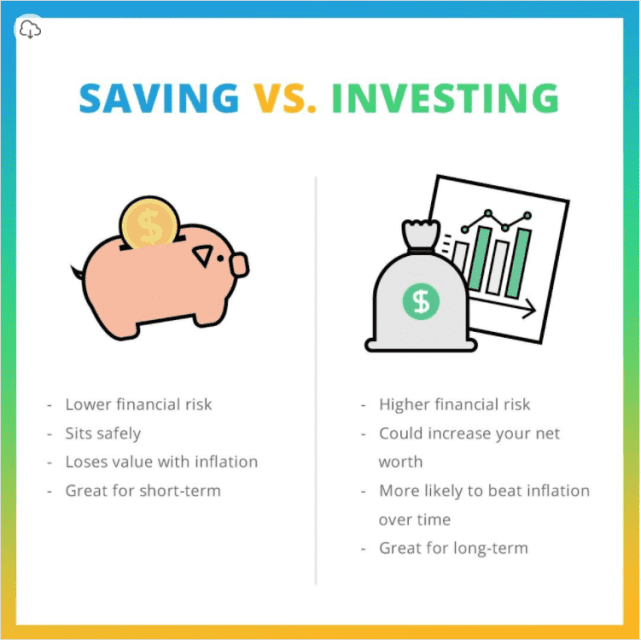

Существует много способов сэкономить деньги, но сегодня мы сосредоточены на накоплениях по фиксированным депозитам в банках. Предлагающих лучшие процентные ставки в Южной Африке.

Сбережения на фиксированных депозитах позволяют вам экономить свои деньги для долгосрочных целей. Это место, где вы запираете свои деньги на срок от одного месяца до пяти лет без вывода средств. И ваши деньги получают конкурентоспособную процентную ставку. Счета с фиксированным депозитом привлекают нулевую ежемесячную плату, но приносят вам исключительную прибыль.

Помните, что процентная ставка. Которую ваши деньги получают на счете с фиксированным депозитом. Определяется и фиксируется до конца выбранного времени. Ниже приведены шесть крупнейших банков с наилучшими процентными ставками по срочным депозитам в Южной Африке в 2021 году.

Пока у вас есть 500 рупий. Вы можете открыть счет с фиксированным депозитом в африканском банке. Приложение простое и занимает всего несколько минут. Этот банк предлагает вам лучшие процентные ставки по фиксированным депозитам в Южной Африке. А также позволяет вам мгновенно выводить деньги по истечении срока.

Что отличает Африканский банк от других банков с фиксированными депозитами, так это то. Что он предлагает клиентам гарантированную доходность с фиксированными процентными ставками в течение всего срока инвестирования. Это также дает вам возможность выбрать продолжительность выплаты процентов. Которая варьируется от 6 до 12 месяцев или в конце срока.

Обратите внимание, что разные сроки и выплаты привлекают разные заранее определенные процентные ставки. Например, 3 месяца – 4,5% годовых, 6 месяцев – 5%, 12 месяцев – 5,75%, 24 месяца – 6,7%, 36 месяцев – 7,15% и 60 месяцев – 8,45% годовых.

Инвестиции в фиксированный депозит африканского банка работают на фиксированную сумму. Это означает. Что вы не можете добавить к своей фиксированной сумме депозита. Подождите до наступления срока погашения. Чтобы вывести сумму. И, возможно. Повторите попытку с новой и более высокой фиксированной суммой.

Если вы хотите вывести все свои деньги или их часть до истечения срока погашения. Вы понесете некоторый штраф и не достигнете своей основной цели по сбережению. Таким образом. Выбор в пользу вывода средств лежит на вас. И если это так. Вы можете обратиться в центр обслуживания клиентов и указать причины для досрочного вывода средств. Банк также потребует от вас предоставить оригиналы ваших сертификатов, таких как медицинские или свидетельства о смерти. Подтверждающие причину вашего отказа.

АБСА Южная Африка может похвастаться тремя счетами с фиксированным депозитом. Которые предлагают клиентам высокие процентные ставки об их инвестициях. Банк позволяет вам иметь счета в пяти различных валютах, включая доллары США, швейцарские франки, фунты стерлингов и евро. Учетные записи включают в себя

Динамический фиксированный депозит: Динамический счет с фиксированным депозитом привлекает минимум 1000 рублей. Он привлекает нулевую ежемесячную плату и позволяет вам выбирать между фиксированной процентной ставкой или номинальной ставкой. Привязанной к основной ставке. Инвестиции рассчитаны от 8 дней до 5 лет, в течение которых вы можете получить доступ к 50% ваших денег. Этот счет привлекает ежедневные проценты. Которые капитализируются ежемесячно.

Исламский срочный депозит: Исламский срочный депозитный счет включает халяльные инвестиции. Основанные на доктрине Мударабы. Он предлагает переменную доходность, которая зависит от выбранного инвестиционного периода, который длится от 8 дней до 60 месяцев. Для открытия счета требуется минимальный депозит в размере не менее 1000 рупий. Как только вы внесете фиксированный депозит на этот счет, вы не сможете вывести свои деньги до тех пор. Пока они не достигнут срока погашения. Тем не менее, банк позволяет вам снимать деньги при особых обстоятельствах, хотя вам придется отказаться от своих акций.

Разница между исламским срочным депозитом и другими депозитами заключается в том, что ваши деньги не приносят никаких процентов. Вместо этого на ваш счет зачисляется прибыль или убытки. Которые банки получают от ваших инвестиций.

Обычный счет с фиксированным депозитом: Это обычный счет с фиксированным депозитом. Который предлагает фиксированную процентную ставку на весь срок инвестирования. Для этого требуется минимальный депозит в размере 1000 рублей.

Эта учетная запись позволяет вам выбрать предпочтительный срок инвестирования от 8 дней до 5 лет. Хорошо то. Что это благоприятствует пожилым людям в том смысле, что, если вам больше 55 лет, банк начисляет вам бонусные проценты. Если вы инвестируете 100 000 рублей в течение одного года. С помощью этого предложения вы можете выводить свои деньги ежемесячно. Ежегодно, ежеквартально или по истечении срока. Вы также можете использовать свой счет для получения кредита в банке.

Еще одним банком с фиксированным депозитом с удивительными процентными ставками является Capitec Bank. Банк позволяет вам инвестировать минимум 10000 и максимум 20 миллионов рублей в течение от 6 месяцев до 5 лет. Все деньги, которые вы вкладываете в банк. Получают процентную ставку в размере 8%. Кроме того, он использует номинальную процентную ставку для расчета вашего ежедневного процентного дохода. Capitec выплачивает вам только ваши деньги плюс проценты. Заработанные в конце срока погашения. Хорошо то. Что вы можете реинвестировать проценты или перевести их на свой сберегательный счет.

Банк ФНБ предлагает срочные депозиты с конкурентоспособными процентными ставками от 3 до 36 месяцев с минимальным депозитом в размере 10 000 рублей. Банк также может похвастаться различными категориями фиксированных депозитов для людей в возрасте до 55 лет и старше 55 лет. Чем больше вы инвестируете, тем выше ваш процентный доход и чем дольше ваш инвестиционный период, тем выше процентный доход. Как и в других банках. Счета срочных депозитов ФНБ являются гибкими и позволяют вкладчикам добавлять деньги в свои существующие срочные депозиты по истечении срока. Таким образом. После погашения вы можете реинвестировать свои проценты или весь капитал.

Discovery Bank Южная Африка-это будущий банк. Который может похвастаться счетами с фиксированным депозитом с высокой процентной ставкой от 4% до 7%. Банк позволяет вам открыть счет с фиксированным депозитом онлайн и внести свой первый минимальный депозит в размере 100 000 рублей в течение 3-60 месяцев после того. Как счет активен.

У банка есть три различных счета с фиксированным депозитом. Которые включают:

Сберегательный счет без налогообложения: Это счет, который позволяет вам откладывать деньги на фиксированный счет без каких-либо налоговых обязательств. Налагаемых на ваши заработанные проценты. Однако на счет требуется вносить не более 36 000 рублей в год. Если вы выбираете пожизненный депозит. То вам необходимо внести не более 500 000 рублей.

Примечание сберегательный счет: Для этого типа счета требуется. Чтобы вы уведомили банк. Прежде чем производить какие-либо снятия средств со своего счета с фиксированным депозитом. Чем раньше уведомление. Тем выше заработанная процентная ставка.

Сберегательный счет до востребования: Этот счет позволяет вам снимать свои деньги. Это похоже на чековую учетную запись, к которой вы можете получить доступ в любое время без предварительного уведомления.

Недбанк предлагает своим членам конкурентоспособные счета с фиксированным депозитом на сумму не менее 5000 рупий. Счет может похвастаться инвестиционными периодами в диапазоне от 1 месяца до 60 месяцев с выгодными процентными ставками. Выплачиваемыми ежемесячно. Ежегодно и в конце срока. В банке есть множество счетов с фиксированным депозитом. Которые включают:

Мой карман: Это счет с фиксированным депозитом. Который напрямую связан с вашим транзакционным аккаунтом для легкого доступа к вашим деньгам. На счет требуется внести не менее 10 000 рублей. Что влечет за собой номинальную ставку в размере 3%.

Эксклюзивная онлайн-учетная запись: учетная запись предоставляет вам онлайн-доступ. Где вы можете проверять свои процентные ставки и деньги и совершать транзакции онлайн.

Фиксированный депозит без налогообложения: На счет начисляется нулевой налог на проценты. Полученные за инвестиции. Сделанные в течение 12 месяцев. Однако внесите на этот счет максимум 100 000 рублей.

Электронный Оптимальный плюс: Это онлайн-счет с фиксированным депозитом для клиентов старше 55 лет.

Platinum Invest: Фиксированный депозитный счет только для профессиональных клиентов банковских услуг и малого бизнеса.

Фиксированный депозит Platinum: Это счет с фиксированным депозитом. Предназначенный только для профессиональных банкиров. Срок действия фиксированного депозита составляет от 1 месяца до 5 лет.

Депозит с легким доступом: Это позволяет вам внести депозит на 12 месяцев и по-прежнему получать доступ к 505% вашего капитала до погашения без штрафа.

Инвестиции с низким уровнем риска: Это единственная инвестиция. Которая позволяет вам хранить определенную сумму денег в течение определенного времени и гарантирует возврат ваших денег с некоторыми процентами после погашения. Это отличная инвестиция. В которой вы не хотите рисковать потерей какого-либо капитала.

Порог налогообложения процентов: Ваши процентные доходы облагаются нулевым налогом при условии, что они находятся в пределах порога SARS в 100000 рублей. Банки не обязаны вычитать налог с ваших денег. И это утешает вас. Если у вас небольшой счет с фиксированным депозитом. Однако после этого порогового значения он становится налогооблагаемым доходом, и будет применяться налог на прирост капитала.

Гибкий срок владения: срок владения фиксированными депозитами является гибким и зависит от владельца депозита. Шесть банков. Перечисленных выше. Имеют разные условия и правила. Но окончательное решение принимает владелец счета. Вы можете либо принять решение о продлении срока пребывания в должности. Либо выкупить его.

Как только вы положите свои деньги на фиксированный счет, вы не сможете их снять, и если вы это сделаете, банк оштрафует вас.

Учитывая, что это инвестиции с низким уровнем риска. Вы получаете более низкую отдачу от своих инвестиций в долгосрочной перспективе по сравнению с другими более рискованными инвестициями. Такими как акции и облигации.

Разумно экономить на ваших будущих проектах и чрезвычайных ситуациях. И именно поэтому шесть банков в Южной Африке предоставляют вам фиксированные депозиты с лучшими процентными ставками. Вы можете либо выбрать депозит в популярных банках. Таких как ABSA, FNB. Discovery Bank. Standard Bank и Африканский банк. Банковские счета с фиксированным депозитом позволяют вам экономить деньги в течение минимального периода времени. Не снимая их до тех пор. Пока они не достигнут срока погашения.