Планирование выхода на пенсию – важнейший аспект жизни каждого человека. Учитывая растущий уровень инфляции и ограниченные инициативы по социальному обеспечению пожилых людей. Крайне важно. Чтобы вы начали планировать свой выход на пенсию раньше. В этой статье рассматриваются следующие вопросы: Последнее обновление Результат союзного бюджета на 2021 год:

Было предложено освободить пожилых граждан от подачи налоговых деклараций по подоходному налогу. Если пенсионный доход и процентный доход являются их единственным годовым источником дохода. Раздел 194P был недавно введен для обеспечения того. Чтобы банки вычитали налог с пожилых граждан старше 75 лет. Имеющих пенсионный и процентный доход от банка.

Пенсионные или пенсионные планы предлагают двойное преимущество-инвестиционную и страховую защиту. Регулярно инвестируя определенную сумму в свой пенсионный план. Вы постепенно накопите значительную сумму. Это обеспечит постоянный приток средств, как только вы выйдете на пенсию.

Общественный фонд обеспечения-одна из самых популярных схем пенсионного планирования в Индии. Когда вы начинаете вносить свой вклад в досрочную пенсию. Фонды создают надежный золотой год с точки зрения денег на протяжении многих лет.

Хорошо подобранный пенсионный план может помочь вам подняться над инфляцией. Благодаря силе компаундирования.

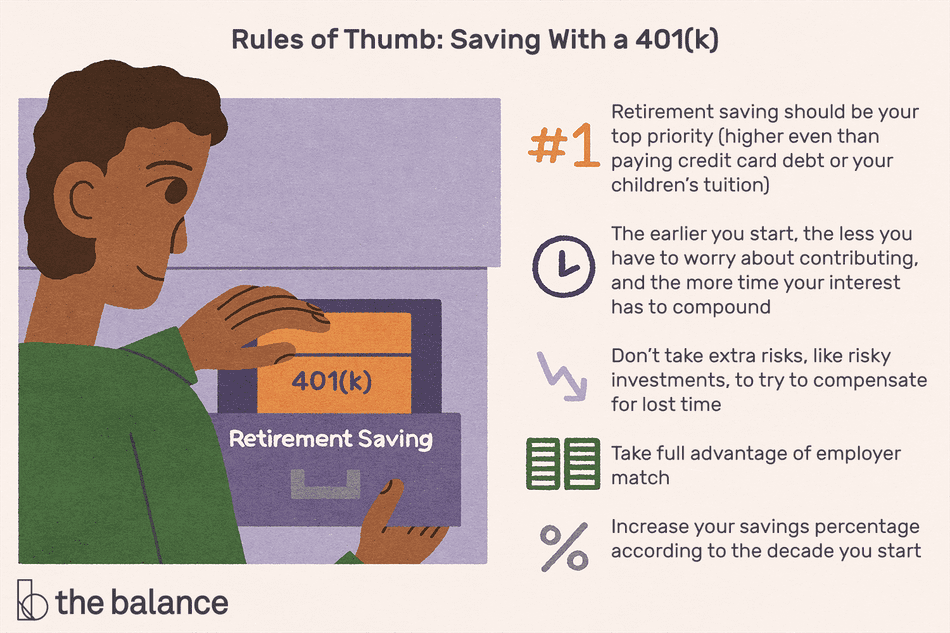

Каждый человек должен инвестировать в пенсионные планы. Чтобы обеспечить свою пенсионную жизнь финансово. Раздел 80C Закона о подоходном налоге 1961 года охватывает несколько пенсионных планов, и налогоплательщики имеют право на налоговые вычеты в размере до 1, 5 лахов рупий. Любой план, который вы выбираете. Должен быть синхронизирован с вашими инвестиционными целями (или пенсионными планами).

Например, если вы хотите рано выйти на пенсию. То вашего тела по достижении зрелости должно быть достаточно. Чтобы поддерживать вашу пенсионную жизнь. Следовательно, главное-грамотно выбрать пенсионный план.

Вы можете получить фиксированный и стабильный доход после выхода на пенсию (отложенный план) или сразу после инвестирования (немедленный план). В зависимости от того. Как вы инвестируете. Это обеспечивает финансово независимую жизнь после выхода на пенсию. Вы можете использовать пенсионный калькулятор. Чтобы иметь приблизительную оценку того. Сколько вам может потребоваться после выхода на пенсию.

Некоторые пенсионные планы предусматривают освобождение от уплаты налогов. Указанных в разделе 80С. Если вы хотите инвестировать в пенсионный план. То Закон о подоходном налоге 1961 года предлагает значительную налоговую отсрочку в соответствии с главой VI-A. В разделах 80C, 80CCC и 80CCD они подробно изложены. Например, Atal Pension Yojana (APY) и National Pension Scheme (NPS) подлежат налоговым вычетам в соответствии с разделом 80CCD.

Пенсионные планы по существу являются продуктом низкой ликвидности. Однако некоторые планы допускают изъятие даже на стадии накопления. Это позволит обеспечить средства. Чтобы вернуться во время чрезвычайных ситуаций без необходимости полагаться на банковские кредиты или другие финансовые требования.

Это возраст, когда вы начинаете получать ежемесячную пенсию. Например, большинство пенсионных планов сохраняют свой минимальный возраст владения на уровне 45 лет или 50 лет. Он гибок до 70 лет, хотя некоторые компании допускают возраст вложения до 90 лет.

Инвестор может либо выплачивать премию периодически. Либо сразу в виде единовременной инвестиции. Богатство будет одновременно накапливаться с течением времени. Чтобы создать значительный корпус (инвестиции+прибыль). Например, если вы начинаете инвестировать в возрасте 30 лет и продолжаете инвестировать до 60 лет. Период накопления составит 30 лет. Ваша пенсия за выбранный период в первую очередь исходит из этого корпуса.

Инвесторы часто путают это с периодом накопления. Это период, в течение которого вы получаете пенсию после выхода на пенсию. Например, если человек получает пенсию в возрасте от 60 до 75 лет. То срок выплаты составит 15 лет. Большинство планов держат это отдельно от периода накопления. Хотя некоторые планы допускают частичное/полное снятие средств и в периоды накопления.

Отказ от своего пенсионного плана до наступления срока погашения не является разумным шагом даже после уплаты необходимой минимальной премии. Это приводит к тому, что инвестор теряет все преимущества плана. Включая гарантированную сумму и страхование жизни.

Пример:

Приянке 32 года, ожидаемая продолжительность жизни-80 лет. Ее нынешняя зарплата составляет 50 000 рупий. И она хочет выйти на пенсию в возрасте 60 лет. Она ищет ежемесячную пенсию в размере 30 000 рупий после выхода на пенсию. Как вы думаете, сколько она должна инвестировать до 60 лет. Чтобы достичь своих инвестиционных целей?

Priyanka will need a corpus of Rs.4.05 crores to receive an income of Rs.30,000. Let us assume a long-term return of 12% till age 60 and 5% after that. With 6% inflation rate. Based on these figures, she must invest Rs.14,820 monthly for the next 28 years. If all goes according to plan. Priyanka is going to lead financially secure golden years. You may also use this retirement planning calculator to arrive at a number.

It is never too early or late to start investing in retirement plans. However, it is sooner, the better. Whether you are salaried or entrepreneurial. There is a slew of pension plans you can choose from as listed below.

| SL No. | Plan Type | In Detail |

| 1 | Deferred Annuity | Systematic premium or one lump sum premium over the tenure Pension begins after completing the term No taxation (unless you withdraw the corpus) |

| 2 | Immediate Annuity | Only lump sum investment allowed Pension begins immediately after investment Income tax exempts tax on the premiums The nominee can claim the pension or the corpus after the passing of policyholder |

| 3 | Annuity Certain | The pension is disbursed for a specific period The policyholder can choose a period (say. Age 65-70) The nominee can claim the pension after the demise of the policyholder |

| 4 | With Cover Pension Plan | Comes with a ‘cover’ policy – policyholder’s dependents are entitled to a lump sum after he/she expires The insurance amount is not large a most of the premium goes towards building the corpus |

| 5 | Life Annuity | Pension paid till death ‘With spouse’ option – spouse continues to receive after the policyholder’s demise |

| 6 | National Pension Scheme (NPS) | Launched and managed by the Central Government Your money will be distributed in equity and debt markets as your preference. Withdraw 60% when you retire. And the rest should be used to buy the annuity The tax levied on the 20% of the corpus you withdraw upon maturity |

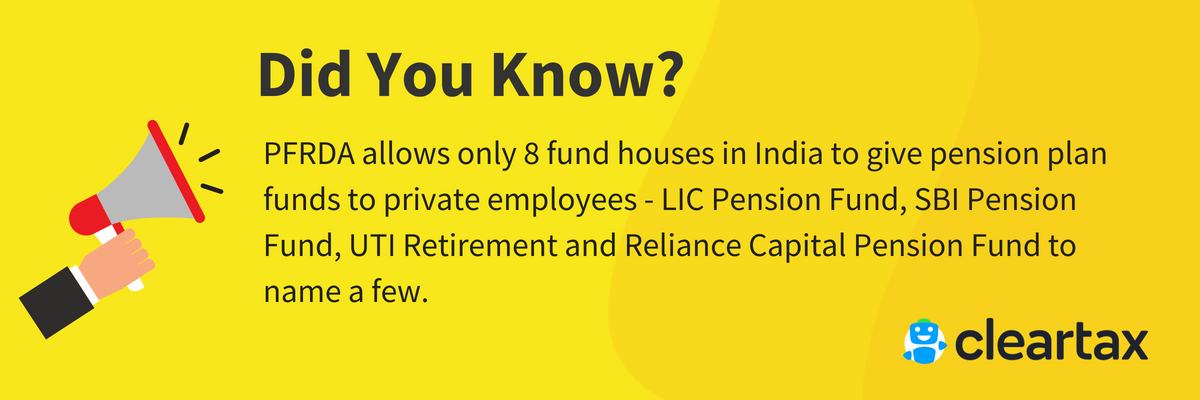

| 7 | Pension Funds | Better returns once it matures Regulated by the government body. Pension Fund Regulatory & Development Authority (PFRDA) Currently. Six fund houses in India are authorised to offer pension funds. Example, SBI |

| 8 | Guaranteed Period Annuity Plan | Annuity disbursed for specific terms like 5 to 20 years. |

Invest in Direct Mutual Funds

Save taxes upto Rs 46,800, 0% commission