Есть одно золотое инвестиционное правило, которое вы всегда должны иметь в виду: никогда не вкладывайте деньги. Которые вы не можете позволить себе потерять. Узнайте, почему это правило важно и как защитить ваши активы от риска и волатильности.

Существует существенная разница между сбережениями и инвестициями. Экономия-это откладывание денег в безопасное место, где они остаются до тех пор, пока вы не захотите получить к ним доступ. Будь то через несколько дней. Несколько месяцев или даже несколько лет.

Он может заработать немного процентов в зависимости от того, куда вы его положили. И он будет там для вас в случае чрезвычайной ситуации или для достижения цели. Для которой вы копите.

Общие сберегательные транспортные средства включают в себя:

Все эти счета практически не имеют риска. Но вы зарабатываете минимальные проценты.

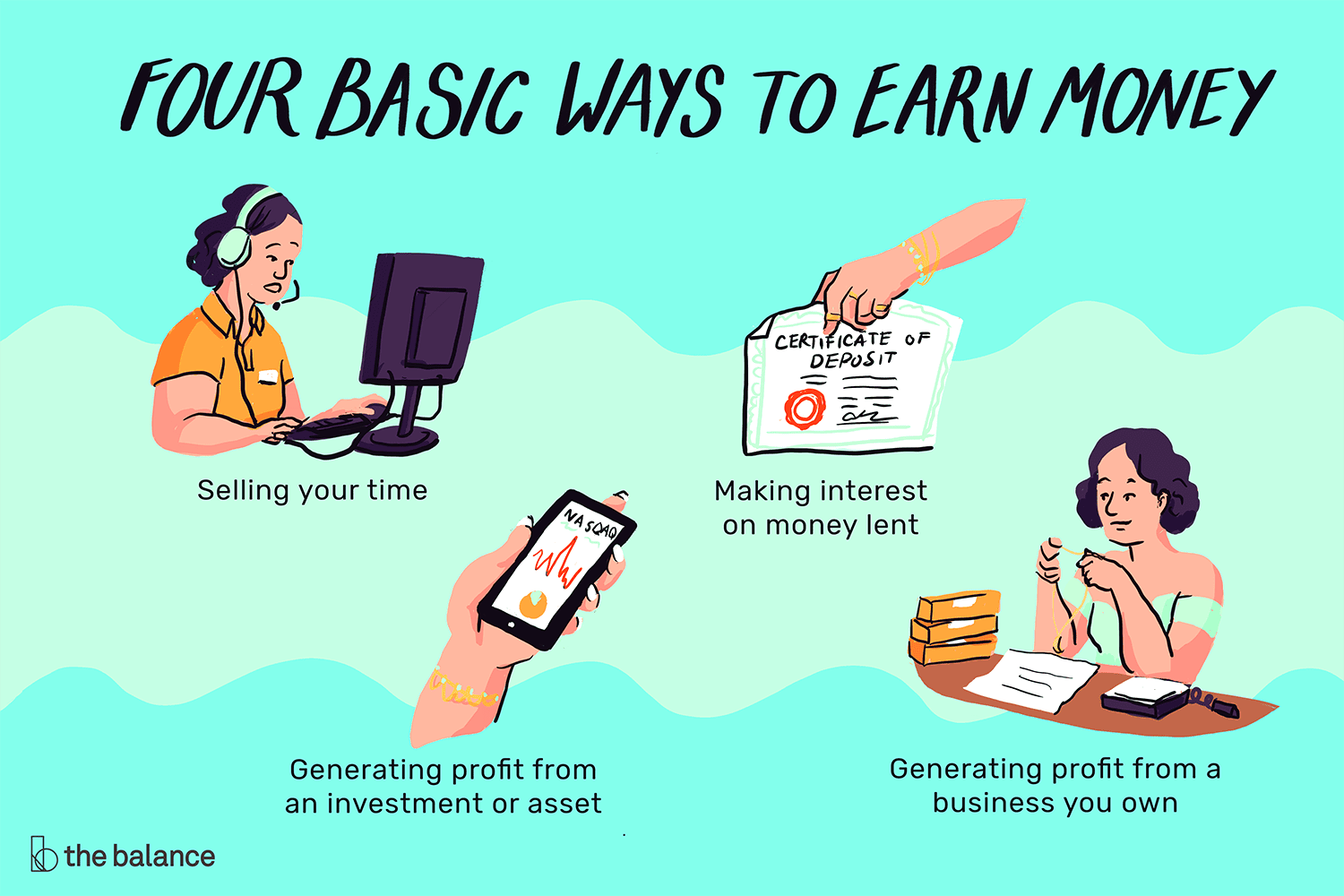

Инвестирование-это процесс вложения ваших денег. Чтобы работать на вас. Обычно это может принести вам больше денег, чем проценты, которые вы могли бы заработать на сберегательном счете или компакт-диске. Если сделать это правильно. Но с вознаграждением приходит риск. Если вы сделаете неправильный выбор или если что-то вне вашего контроля пойдет не так, вы можете потерять эти деньги. Он может не быть там для вас в случае чрезвычайной ситуации.

Общие инвестиционные инструменты включают в себя:

Существует гораздо больше вариантов инвестирования, включая коллекционирование, индексные фонды, хедж-фонды и аннуитеты.

Если вы помните правило У вас будут средства, чтобы справиться с чем-то потенциально катастрофическим. Таким как потеря работы или болезнь. Главное – накопить свои сбережения до того. Как вы начнете инвестировать. Вы не должны вкладывать деньги. Которые вам нужны для выполнения других обязанностей.

Существует естественная человеческая склонность к тому, чтобы переусердствовать, вложить больше денег, чем вы можете себе позволить. И пойти на огромную выплату. Эта черта имеет тенденцию усиливаться перед лицом потерь. Это называется заблуждением о заниженной стоимости—убеждением. Что вы вложили слишком много. Чтобы уйти. Вместо того, чтобы продавать перед лицом потерь, кто-то может удержать акции. Которые плохо работают, или, что еще хуже, купить больше.

Вы не можете просто смотреть на свой портфель как на акции, которыми владеете. Портфель включает в себя гораздо больше—ваши чрезвычайные денежные резервы, ваше страховое покрытие, ваши накопленные пенсионные счета, ваши владения недвижимостью и даже ваши профессиональные навыки. Которые определяют доход. Который вы могли бы получить. Если бы потеряли работу и вам пришлось начать все сначала.

Вы можете избежать ловушек того. Что называется Те же самые люди. Которые неделями изучают рейтинги потребительских отчетов для новой плиты или холодильника. Иногда вкладывают все свои сбережения в акции или другие инвестиции. Которые они не совсем понимают. Инвестиции могут быть сложными, и хороший финансовый план включает в себя такие факторы, как ваши пенсионные планы и цели. Ваши другие финансовые цели и ваша толерантность к риску. Маловероятно. Что инвестиции в один автомобиль будут соответствовать этим целям.

Когда вы решаете, как инвестировать в свой портфель, ваша первая цель всегда должна заключаться в том, чтобы избежать крупных потерь. Вы можете сделать это с помощью терпения, сохраняя низкие затраты на управление и обращаясь за советом к квалифицированным. Уважаемым консультантам.

Баланс не предоставляет налоговых. Инвестиционных или финансовых услуг и консультаций. Данная информация представляется без учета инвестиционных целей. Толерантности к риску или финансовых обстоятельств любого конкретного инвестора и может оказаться подходящей не для всех инвесторов. Прошлые результаты не являются показателем будущих результатов. Инвестирование сопряжено с риском. Включая возможную потерю основного капитала.