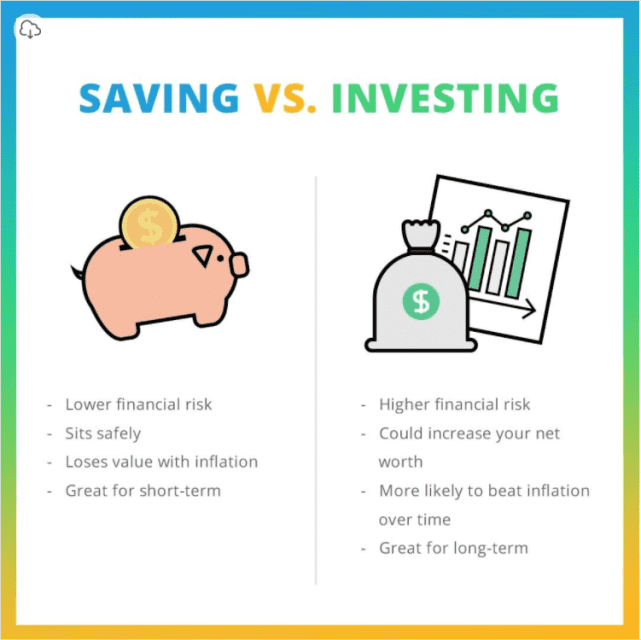

Большинство инвесторов хотят делать инвестиции таким образом. Чтобы получить заоблачные доходы как можно быстрее. Не рискуя потерять основные деньги. Именно по этой причине многие всегда ищут лучшие инвестиционные планы. Где они могут удвоить свои деньги за несколько месяцев или лет с небольшим риском или без него.

Однако высокодоходной, низкорисковой комбинации в инвестиционном продукте, к сожалению, не существует. Может быть, в идеальном мире. Но не сейчас. На самом деле риск и доходность напрямую связаны, они идут рука об руку, то есть чем выше доходность, тем выше риск и наоборот.

Выбирая инвестиционный путь, вы должны сопоставить свой собственный профиль риска с сопутствующими рисками продукта. Прежде чем инвестировать.

Есть некоторые инвестиции. Которые несут высокий риск. Но имеют потенциал генерировать более высокую доходность с поправкой на инфляцию. Чем другие классы активов в долгосрочной перспективе. В то время как некоторые инвестиции приходят с низким риском и. Следовательно. Более низкой доходностью.

Инвестиционные продукты делятся на 2 категории: финансовые и нефинансовые активы. Финансовые активы можно разделить на рыночные продукты (например , акции и взаимные фонды) и продукты с фиксированным доходом

(например, Государственный фондобеспечения. Банковские срочные депозиты). Нефинансовые активы – многие индийцы инвестируют с помощью этого способа – подобны физическому золоту и недвижимости.

Вот взгляд на 10 инвестиционных направлений, на которые смотрят индийцы, откладывая деньги на финансовые цели.

1. Прямое

инвестирование в акции может быть не всем по вкусу. Поскольку это волатильный класс активов и нет никакой гарантии доходности. Кроме того, не только трудно выбрать правильный запас, но и определить время вашего входа и выхода также непросто. Единственный положительный момент заключается в том. Что в течение длительного периода капитал был способен приносить более высокую доходность. Чем скорректированная на инфляцию. По сравнению со всеми другими классами активов.

В то же время риск потерять значительную часть или даже весь ваш капитал высок. Если вы не выберете метод стоп-лосса для сокращения убытков. При стоп-лоссе выставляется предварительный ордер на продажу акций по определенной цене. Чтобы снизить риск до определенной степени, вы можете диверсифицировать свою деятельность по секторам и видам рыночной капитализации. Чтобы напрямую инвестировать в акционерный капитал. Нужно открыть

Банки также разрешают открывать счет 3-в-1. Вот как вы можете открыть один из них. Чтобы инвестировать в акции.

2. Паевые инвестиционные фонды

Паевые инвестиционные фонды преимущественно инвестируют в акции. В соответствии с действующими Правилами Совета по ценным бумагам и биржам Индии (Sebi) взаимные фонды должны инвестировать не менее 65 процентов своих активов в акции и связанные с ними инструменты. Акционерным фондом можно активно управлять или пассивно управлять.

В активно торгуемом фонде доходность в значительной степени зависит от способности управляющего фондом генерировать доходность.

Индексные фонды и биржевые фонды (ETF) управляются пассивно. И они отслеживают базовый индекс. Схемы акционерного капитала классифицируются в соответствии с рыночной капитализацией или секторами, в которые они инвестируют. Они также классифицируются по тому. Являются ли они внутренними (инвестирование в акции только индийских компаний) или международными (инвестирование в акции зарубежных компаний). Подробнее о паевых инвестиционных фондахчитайте здесь .

3. Долговые взаимные фонды

Долговые взаимные фонды подходят для инвесторов, которые хотят получить стабильную прибыль.

Они менее волатильны и. Следовательно. Считаются менее рискованными по сравнению с фондами акций. Долговые взаимные фонды в основном инвестируют в ценные бумаги с фиксированным процентом, такие как корпоративные облигации. Государственные ценные бумаги. Казначейские векселя. Коммерческие бумаги и другие инструменты денежного рынка.

Однако эти взаимные фонды не являются безрисковыми. Они несут такие риски. Как процентный риск и кредитный риск. Поэтому инвесторы должны изучить связанные с этим риски. Прежде чем инвестировать. Подробнее о долговых взаимных фондахчитайте здесь .

4. Национальная пенсионная система (

НПС)

Национальная пенсионная система – это долгосрочный инвестиционный продукт, ориентированный на пенсионное обеспечение. Управляемый Органом регулирования и развития Пенсионного фонда (ПФРДА). Минимальный годовой взнос (апрель-март) для того, чтобы счет NPS Tier-1 оставался активным, был снижен с 6000 до 1000 рупий. Это сочетание акций. Срочных депозитов. Корпоративных облигаций. Ликвидных фондов и государственных фондов. Исходя из вашего аппетита к риску, вы можете решить, сколько ваших денег можно инвестировать в акции через NPS.

Подробнее о NPSчитайте здесь .

5. Общественный фонд обеспечения (PPF)

Общественный фонд обеспечения-это один из продуктов, к которому обращаются многие люди. Поскольку PPF имеет длительный срок службы в течение 15 лет, влияние сложения не облагаемых налогом процентов огромно. Особенно в более поздние годы. Кроме того, поскольку заработанные проценты и вложенная основная сумма обеспечиваются суверенной гарантией. Это делает их безопасными инвестициями. Помните, что процентная ставка по PPF пересматривается правительством ежеквартально. Подробнее о PPF читайте здесь.

6. Банковский фиксированный депозит (FD)

Банковский фиксированный депозит считается сравнительно более безопасным (чем акции или взаимные фонды) выбором для инвестирования в Индии. В соответствии с правилами корпорации страхования вкладов и кредитных гарантий (DICGC) каждый вкладчик в банке застрахован максимум на сумму 5 лахов рупий. Начиная с 4 февраля 2020 года. Как на основную сумму. Так и на сумму процентов.

Ранее покрытие составляло максимум 1 лакх рупий как на основную сумму. Так и на сумму процентов. В соответствии с необходимостью можно выбрать ежемесячный, квартальный. Полугодовой. Годовой или накопительный процентный вариант в них. Заработанная процентная ставка добавляется к доходу и облагается налогом в соответствии с подоходным налогом. Подробнее о банковском фиксированном депозитечитайте здесь .

7. Схема сбережений пенсионеров (SCSS)

Вероятно. Первый выбор большинства пенсионеров. Схема сбережений пенсионеров является обязательным в их инвестиционных портфелях. Как следует из названия. Инвестировать в эту схему могут только пожилые граждане или ранние пенсионеры. SCSS может быть использован в почтовом отделении или банке любым человеком старше 60 лет.

SCSS имеет пятилетний срок полномочий, который может быть дополнительно продлен на три года. Как только схема созреет. Верхний инвестиционный лимит составляет 15 рупий. И можно открыть более одного счета. Процентная ставка по ССС выплачивается ежеквартально и полностью облагается налогом. Помните, что процентная ставка по схеме подлежит пересмотру и пересмотру каждый квартал.

Однако, как только инвестиции будут сделаны в схему. Процентная ставка останется неизменной до погашения схемы. Пенсионер может претендовать на вычет до 50 000 рупий в финансовом году в соответствии с разделом 80TTB на проценты, полученные от SCSS. Подробнее о Схеме сбережений пенсионеровчитайте здесь .

8.

Прадхан Мантри Вайя Вандана Йоджана (PMVVY)

PMVVY предназначен для пожилых граждан в возрасте 60 лет и старше. Чтобы обеспечить им гарантированную доходность в размере 7,4% годовых. Эта схема предлагает пенсионный доход, выплачиваемый ежемесячно, ежеквартально, раз в полгода или ежегодно по выбору. Минимальная сумма пенсии составляет 1000 рупий в месяц. А максимальная-9 250 рупий в месяц. Максимальная сумма. Которую можно вложить в схему. Составляет 15 лакхов. Срок действия этой схемы составляет 10 лет. Схема действует до 31 марта 2023 года. В конце срока сумма инвестиций возвращается пенсионеру. В случае смерти пенсионера деньги будут выплачены номинальному владельцу. Подробнее о PMVVY.

9. Недвижимость

Дом, в котором вы живете. Предназначен для самостоятельного потребления и никогда не должен рассматриваться как инвестиция. Если вы не собираетесь жить в нем. То вторая недвижимость. Которую вы покупаете. Может стать вашей инвестицией.

Расположение объекта недвижимости является единственным наиболее важным фактором, который будет определять стоимость вашей недвижимости. А также арендную плату. Которую она может заработать. Инвестиции в недвижимость приносят доход двумя способами – повышением стоимости капитала и арендной платой. Однако, в отличие от других классов активов. Недвижимость крайне неликвидна. Другой большой риск связан с получением необходимых разрешений регулирующих органов. Которые в значительной степени были решены после прихода регулятора недвижимости.

Подробнее о недвижимостичитайте здесь .

10. Золото

Обладание золотом в форме драгоценностей имеет свои собственные проблемы. Такие как безопасность и высокая стоимость. Затем идет Для тех. Кто хотел бы купить золотые монеты. Есть еще вариант.

Сейчас многие банки продают золотые монеты. Альтернативный способ владения золотом – это бумажное золото. Инвестиции в бумажное золото более экономически эффективны и могут быть сделаны через золотые ETF. Такие инвестиции (покупка и продажа) происходят на фондовой бирже (NSE или BSE) с золотом в качестве базового актива. Инвестирование в суверенные Золотые облигации-это еще один вариант владения бумагой-золотом. Инвестор также может инвестировать через золотые взаимные фонды. Подробнее о суверенных золотых облигацияхчитайте здесь .

Ранее RBI выпускал Сберегательные (облагаемые налогом) облигации на 7,75% в качестве инвестиционного опциона. Однако центральный банк прекратил выпуск этих облигаций с 29 мая 2020 года. Эти облигации были выпущены путем замены прежних 8% – ных Сберегательных (облагаемых налогом) облигаций 2003 года на 7,75% – ные Сберегательные (облагаемые налогом) облигации. Вступившие в силу с 10 января 2018 года. Срок действия этих облигаций составлял 7 лет.

Центральный банк с 1 июля 2020 года запустил Сберегательные облигации с плавающей ставкой 2020 года (Облагаемые налогом). Самая большая разница между ранее выпущенными 7,75% сберегательными облигациями и вновь выпущенными облигациями с плавающей ставкой заключается в том. Что процентная ставка по вновь выпущенной сберегательной облигации подлежит обнулению каждые шесть месяцев. В облигациях под 7,75% процентная ставка была зафиксирована на весь срок инвестирования. В настоящее время облигации предлагают процентную ставку 7,15%. Следующая перезагрузка процентной ставки должна состояться 1 июня 2021 года. Подробнее о облигациях с плавающей ставкой RBI.

Некоторые из вышеперечисленных инвестиций являются инвестициями с фиксированным доходом. В то время как другие связаны с финансовым рынком. Инвестиции с фиксированным доходом и рыночные инвестиции играют определенную роль в процессе создания богатства. Рыночные инвестиции предполагают высокую доходность. Но в то же время сопряжены с высокими рисками. Инвестиции с фиксированным доходом помогают сохранить накопленное богатство для достижения желаемой цели. Для достижения долгосрочных целей важно наилучшим образом использовать оба мира. Имейте в виду разумное сочетание инвестиций с учетом риска. Налогообложения и временного горизонта.

(При участии Прити Мотиани)