Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшие комиссионные от наших партнеров, но наша отчетность и рекомендации всегда независимы и объективны. Долг часто может быть занозой в боку на пути к созданию богатства, но это не так уж плохо.

Тем не менее, если вы домовладелец с ипотекой, вы, вероятно, взвесили решение погасить ее раньше, если можете себе это позволить. Это достойная цель-быть свободным и свободным от всех долгов, но является ли это правильным выбором, если вы пытаетесь оптимизировать каждый свой доллар?

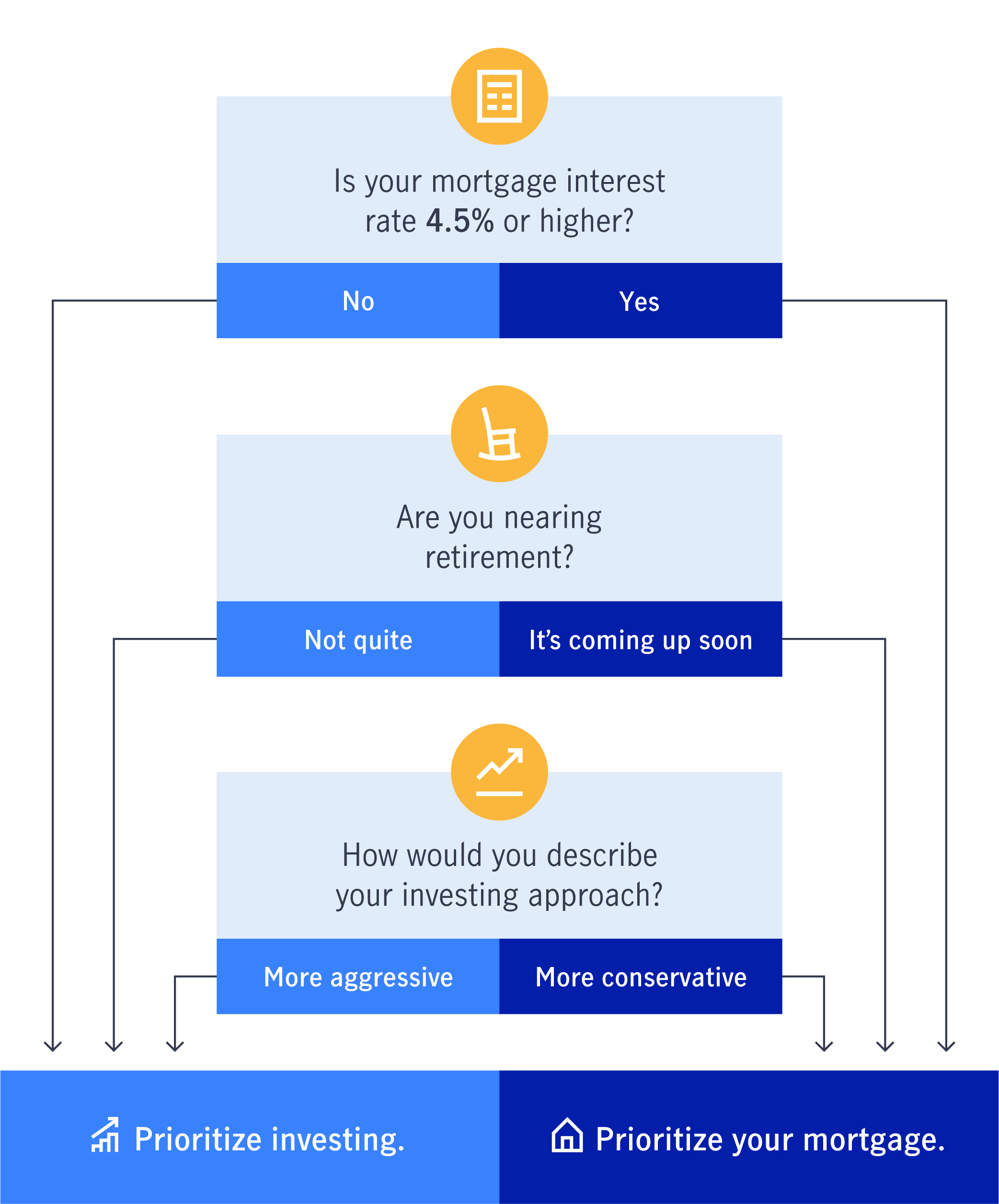

Мы консультировались с Брайаном Фраем, сертифицированным финансовым планировщиком, основавшим компанию Safe Landing Financial. Он сказал, что ответ действительно зависит от специфики ситуации, но, как правило, самым большим фактором при принятии решения о досрочном погашении ипотеки или инвестировании дополнительных денежных средств из непредвиденных доходов, повышения зарплаты или какого-либо другого источника является процентная ставка.

Вот его рекомендации высокого уровня. Прокрутите вниз для полного набора предположений, которые он использовал.

Домовладелец освободится от долгов на 100 месяцев раньше, положив дополнительные 24 000 долларов в год на остаток кредита.

Если домовладелец привязан к более высокой процентной ставке, лучше сначала погасить долг.

Если ставка по вашей ипотеке выше, чем вы могли бы заработать, вложив деньги, часто лучше погасить свой долг, прежде чем вкладывать больше, сказал Фрай.

То есть, если вы не рассматриваете возможность рефинансирования для обеспечения более низкой ставки, сказал он. На самом деле рефинансирование может быть хорошим вариантом, независимо от того, решите ли вы в конечном итоге агрессивно выплачивать ипотеку. Процентные ставки колеблются , и в настоящее время они

находятся на исторических минимумах, поэтому убедитесь, что вы ходите по магазинам, прежде чем принимать решение или запускать свои собственные цифры.

Но Фрай сказал, что также важно посмотреть, насколько вы далеки от выхода на пенсию, как долго вы планируете оставаться в доме , есть ли у вас другие высокие проценты по долгам, возможность налоговых отчислений, а также состояние вашего чрезвычайного фонда и пенсионных накоплений. Есть и нефинансовые факторы, о которых стоит задуматься.

И если вам нужна помощь, финансовый планировщик, работающий только за плату, может быть отличным ресурсом, сказал он.

Чтобы проиллюстрировать дискуссию между досрочным погашением ипотеки и инвестированием, мы попросили Фрая провести моделирование. Ниже приведены предположения, которые он использовал:

Домовладелец только что получил прибавку, которая принесет ему дополнительные 24 000 долларов в год после уплаты налогов. Они планируют остаться на этой работе, и вряд ли они получат еще какие-то повышения или корректировки стоимости жизни. (Эта цифра была использована для целей данного расчета; меньшее повышение или непредвиденный доход дали бы аналогичные результаты.)

У них есть установленный чрезвычайный фонд и никаких других долгов, и они уже максимизируют свои 401(k) и IRA. Они планируют остаться в своем доме навсегда и выйти на пенсию через 15 лет, в 65.

Их первоначальный ипотечный баланс составлял 400 000 долларов по 30-летнему кредиту с фиксированной ставкой, который они получили в 2006 году с процентной ставкой 6,15%. Они уже 15 лет находятся в ипотеке и имеют остаток в размере 285 058 долларов.

Если они рефинансируют 15-летнюю фиксированную ипотеку, их процентная ставка составит 2,60%. Для простоты расходы на рефинансирование оцениваются в 6000 долларов. Как правило, расходы на рефинансирование составляют от 1,5% до 4% от оставшегося остатка ипотечного кредита.

Их гнездышко диверсифицировано, и они хотят принять лучшее финансовое решение о том, как использовать дополнительный доход для максимизации своего богатства. Используют ли они эти дополнительные деньги для более агрессивного погашения ипотеки или инвестируют более агрессивно?

Фрай использовал программу финансового планирования Right Capital, чтобы рассчитать, сколько домовладелец будет иметь на налогооблагаемом инвестиционном счете через 15 лет, используя линейный анализ.

Переменными являются то, рефинансируют ли они свою ипотеку и вкладывают ли они свой дополнительный доход (и сбережения от рефинансирования, если таковые имеются) в инвестиционный фонд или вкладывают его в свой кредитный баланс.

Фрай использовал индексный фонд Vanguard Total Stock Market Index Fund, который, по оценкам JPMorgan, имеет долгосрочную годовую доходность в 5,38%. Он сказал, что важно помнить, что рынок не растет на один и тот же процент каждый год: некоторые годы предлагают лучшую доходность, в то время как другие могут иметь отрицательную доходность.

Инвестируйте более агрессивно:

Оплачивайте ипотеку более агрессивно:

Лора Грейс Тарпли-редактор журнала Personal Finance Insider, освещающего вопросы ипотеки, рефинансирования, банковских счетов и банковских обзоров. Она также является сертифицированным преподавателем в области личных финансов (CEPF). За четыре года работы над личными финансами она много писала о том, как экономить, инвестировать и ориентироваться в кредитах.