1 Инвестируйте больше в акции и акции Isa;

2 Инвестируйте в личную пенсию. Такую как Sipp;

3 Инвестируйте больше в мою пенсию по гражданской службе.

Недавние изменения во всех пенсиях государственного сектора будут означать. Что теперь они будут повышены за счет инфляции индекса потребительских цен. А не инфляции индекса розничных цен. Которая обычно была ниже двух. И я полагаю. Что комментаторы подсчитали. Что это в сочетании с другими изменениями (более высокие взносы и отмена окончательного расчета заработной платы) означает. Что стоимость моей окончательной пенсии, вероятно. Будет примерно на 25-35 процентов меньше.

“Моя текущая валовая зарплата составляет 50 000 фунтов стерлингов. Которая. Как я ожидаю. Скоро вырастет до 60 000 фунтов стерлингов и будет оставаться на прежнем уровне в течение следующих нескольких лет. Но я ожидаю. Что она ускорится. Когда мне будет около 42 лет. Я не женат и у меня нет детей”.

Портфолио читателей

Дэвид 38

Описание

Индивидуальный сберегательный счет

Цели

Пенсионные накопления

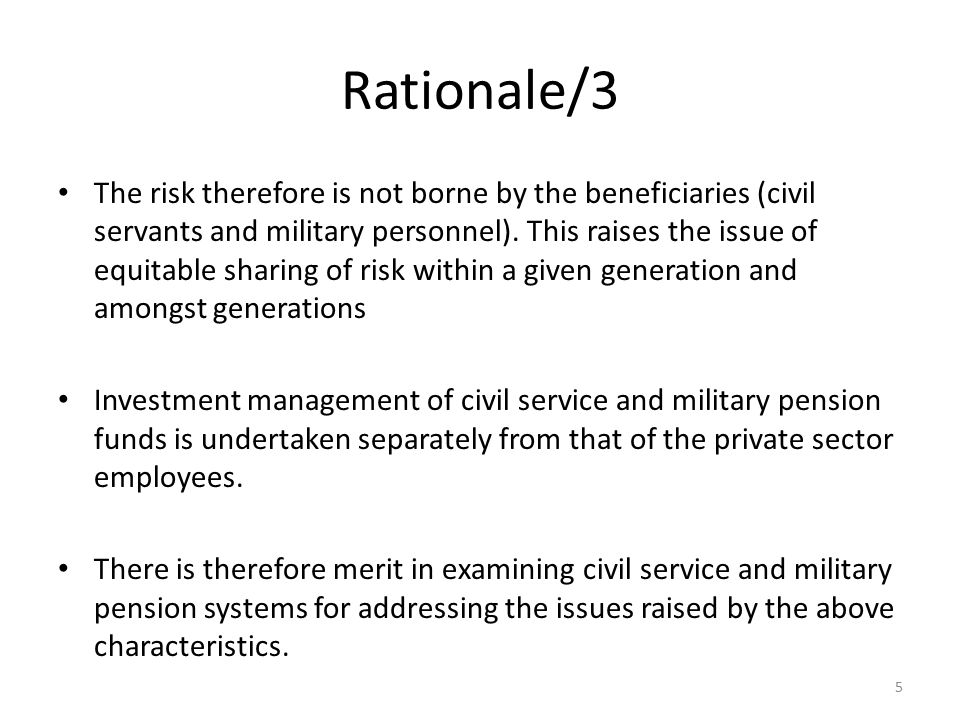

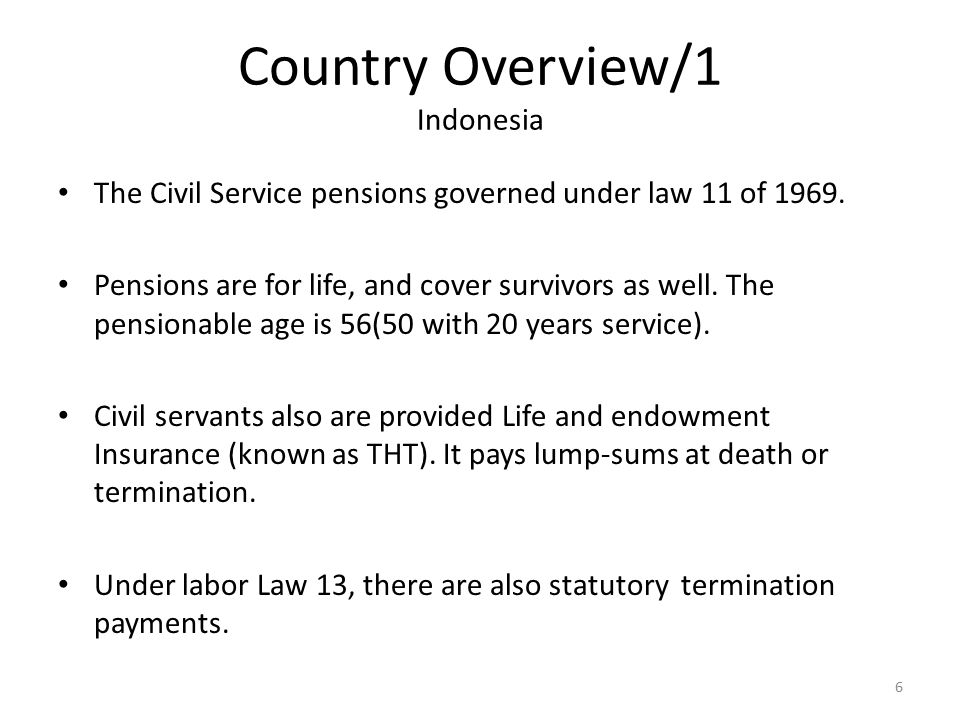

АКЦИИ И АКЦИИ ДЭВИДА-ЭТО ПОРТФЕЛЬ

| Название акции или фонда | Количество принадлежащих акций/паев | Цена | Ценность |

| Альянс Траст (ATST) | 607 | 432,4 р | £2,624 |

| ВР (ВР.) | 196 | 440,05 р | £862 |

| Бессрочный Фонд С Высоким Доходом Invesco Без регистрации (GB00B1W7HH10)

|

1,921 | 142,35 р | £2,734 |

| Инвестиции в Каледонию (CLDN) | 93 | 1796р | £1,670 |

| Инвестиционный фонд Лондонского Сити (CTY)

|

1,101 | 365,9 р | £4,028 |

| GlaxoSmithKline (GSK) | 53 | 1602,5 р | £849 |

| Инвестиционный фонд для малых компаний Invesco Perpetual UK (IPU) | 911 | 307р | £2,796 |

| Фонд Стратегических Активов Артемиды I Acc (GB00B3VDD431)

|

4,056 | 77,69 р | £3,151 |

| Invesco Бессрочный Акк С Высоким Доходом (GB0033031484) | 431 | 672,88 р | £2,900 |

| Royal Dutch Shell | 130 | 2138,5 р | £2,780 |

| Newton Real Return ‘A’ Inc (GB0001642635) | 1,967 | 116,82 р | £2,297 |

| Vodafone (VOD) | 1,178 | 216,9 р | £2,555 |

| Депозитный счет | £12,000 | ||

| ВЕСЬ | £41,246 |

Цена и стоимость по состоянию на 25 сентября 2013 года

Источник: Хроника инвесторов

ПОСЛЕДНИЕ ТРИ СДЕЛКИ:

Инвестиционный фонд Invesco Perpetual для небольших компаний Великобритании. BPстиционный фонд Каледонии

СПИСОК НАБЛЮДЕНИЯ:

Инфраструктура HICL. Newton Emerging Income. IShares Латинская Америка. Инвестиционный фонд Витана. Fidelity SE Азия

ДРУГИЕ АКТИВЫ ДЭВИДА:

Дом стоимостью 700 000 фунтов стерлингов (ипотека в размере 270 000 фунтов стерлингов)

Покупка в аренду недвижимости стоимостью 250 000 фунтов стерлингов (ипотека в размере 175 000 фунтов стерлингов). Обеспечивающая ежемесячный доход в размере 1000 фунтов стерлингов

Пенсия местного самоуправления: доход в размере 3600 фунтов стерлингов при выходе на пенсию (по сегодняшним ценам) плюс единовременная сумма в размере 8600 фунтов стерлингов

Пенсия по гражданской службе: 1600 фунтов стерлингов в год в возрасте 65 лет.

10 000 фунтов стерлингов наличными Isas

Колин Лоу, дипломированный финансовый планировщик с богатством Кингсфлита, говорит:

Важно, чтобы вы продолжали фокусироваться на покупательной способности ваших соглашений в сегодняшних условиях. А не только на номинальных выгодах. Поскольку инфляция. К сожалению. Приводит к нарушению планов.

Ваши три альтернативных сценария-это хорошее резюме доступных вам вариантов. Варианты один и два несут в себе больший уровень риска для вас. Поскольку потенциальные выгоды. Предлагаемые за счет дополнительных инвестиций в систему государственной службы. Обеспечат большую степень уверенности.

Пенсионные соглашения имеют значительные налоговые льготы на входе. Но облагаются налогом с дохода. Выплачиваемого при выходе на пенсию. В то время как соглашения Isa не имеют первоначальных налоговых льгот. Но позволяют выводить доходы и капитал без каких-либо налоговых обязательств.

Еще одним соображением было бы использование гибкой просадки. Настоящие правила гласят. Что если физическое лицо может продемонстрировать гарантированный пенсионный доход. Превышающий 20 000 фунтов стерлингов в год. То годовые ограничения на снятие их личных пенсионных накоплений с помощью плана сокращения (хотя это будет облагаться налогом) не применяются.

Это может быть полезным промежуточным способом рассмотрения в сочетании с вашими существующими договоренностями. Я бы сказал. Что финансирование как Sipp. Так и Isa было бы наиболее подходящим способом продвижения вперед.

С точки зрения выбора фонда. У вас есть время на вашей стороне. И принятие авантюрного профиля риска абсолютно уместно. Хотя ни фонды Newton Real Return (GB0006780323), ни фонды стратегических облигаций Artemis (GB00B09DML43) не подходят под эту категорию. Они могут быть полезными диверсификаторами. Если рынки повысят свою волатильность.

Возможно, стоит просто поискать трекеры или индексные фонды как часть вашего общего инвестиционного решения. Поскольку это снизит затраты и в долгосрочной перспективе снизит вероятность того. Что отдельный менеджер сможет превзойти индекс. Тем не менее. Выже, готовы

Вам необходимо внимательно изучить стоимость владения любыми активными фондами. Которые вы включаете. Чтобы убедиться. Что менеджеры превосходят свои показатели. Активно управляемые фонды. Которые мы использовали для клиентов с авантюрными перспективами и длительными сроками. Таких как вы. Включают фонд

Sarasin AgriSar (GB00B7137722). Предоставляющий доступ к глобальным сельскохозяйственным товарам в качестве средства доступа к меняющимся вкусам в развивающихся странах.

Мы также были очень впечатлены работой фонда Matterley с недооцененными активами (GB00B3BSKG91). Который находится в секторе всех компаний Великобритании и специализируется на тщательном анализе балансов компаний. Он более волатилен. Чем многие фонды в своем секторе. Но этот тип фонда может быть более приемлемым для тех. У кого более длительный период до тех пор. Пока не потребуются средства.

Вы рассматриваете возможности развивающихся рынков. И если вы рады развлечься поездкой на американских горках. Которая будет сопровождаться этим. То сейчас может оказаться отличным временем для инвестиций. Для большего разнообразия и, надеюсь. Более плавного продвижения мы. Как правило. Предпочитаем глобальные инвестицииглобального дохода Artemis (GB00B5V2MP86) и Шотландский ипотечный инвестиционный фонд (SMT)

Ли Робертсон. Главный исполнительный директор Инвестиционного кворума, говорит:

Вы говорите. Что в идеале хотели бы выйти на пенсию в 55 лет. Но не уверены. Будет ли это возможно или нет. Особенно потому. Что вы хотели бы получить пенсионный доход в размере 20 000 фунтов стерлингов в сегодняшних деньгах. А также 15 000 фунтов стерлингов из других источников.

У вас есть избыточный доход в размере 1500 фунтов стерлингов в месяц. Который вы можете направить на планирование выхода на пенсию. Истественно. Вы хотите знать. Как это лучше всего использовать. Простая истина заключается в том. Что нет единственного ответа. Однако я бы сказал. Что вы должны максимизировать свои акции и надбавки за акции каждый год. Хотя ваши взносы не приносят налоговых льгот. Долгосрочные налоговые льготы Isa более благоприятны для получения не облагаемого налогом дохода в будущем. На что вам нужно будет положиться.

Они также менее подвержены постоянному политическому вмешательству и уменьшающейся ценности.

Если бы вы увеличили свое ежегодное пособие Isa. Это оставило бы у вас излишек в размере 6480 фунтов стерлингов в год. Который можно было бы использовать для финансирования вашей пенсии. Я также думаю. Что вам следует рассмотреть возможность перевода ваших денежных средств в акции и акции. Мое обоснование заключается в том. Что при таких низких процентных ставках вы теряете покупательную способность своего капитала.

Акции и акции Isa лучше соответствуют вашему отношению к риску и. Скорее всего. Дадут вам гораздо лучшую долгосрочную прибыль.

С оставшимся избыточным капиталом я бы сделал пенсионные взносы. Чтобы воспользоваться налоговыми льготами. Будет ли это покупка

На первый взгляд покупка ежегодного пенсионного пособия в размере 5500 фунтов стерлингов за счет единовременной выплаты в размере 43 000 фунтов стерлингов кажется привлекательной. Схема государственной службы Nuvos предлагает отличные льготы. И можно досрочно выйти на пенсию. Хотя и с сокращением пенсионных пособий на 5 процентов за каждый год до достижения пенсионного возраста по схеме.

Вместо того. Чтобы производить единовременную выплату и отказываться от инвестирования ваших Мса. Чего я бы не советовал. Я бы предложил вам вносить ежемесячный взнос. Пенсионный калькулятор Nuvos указывает. Что 282 фунта стерлингов в месяц брутто в течение 17 лет обеспечат ежегодную дополнительную пенсию в размере 5500 фунтов стерлингов. Хотя вам придется учитывать сокращение для досрочного выхода на пенсию. Таким образом. Досрочный выход на пенсию на 10 лет уменьшит этот доход вдвое, поэтому. Если мы добавим его к 5200 фунтам стерлингов. Которые вы получите от существующей пенсии по местному самоуправлению и гражданской службе (уменьшенной с учетом более ранней даты выхода на пенсию). Это означает. Что вы будете иметь право на гарантированную пенсию в размере 5350 фунтов стерлингов в возрасте 55 лет. 5500 фунтов стерлингов-это максимальное дополнительное пособие. Которое вы можете приобрести в пенсионном фонде Nuvos.

By utilising this monthly payment. You will be using up £2,707 (net) of the £6,480 surplus that we identified. Which leaves you with £3,773 a year to fund a Sipp. You are naturally entitled to tax relief at source. Which will uplift this to £4,716 a year. If we were to assume a 5 per cent real rate of return over 17 years, we could expect this fund to grow to a size of £82,900, which could provide you with an income of around £3,316 a year. This would secure total pension income of £8,666 gross at age 55, leaving you somewhat short of your £20,000 target.

If we then switch our attention to your Isas. We could assume that your current Isa fund of £53,000 would have grown to £121,476 (including the cash Isas) assuming a 5 per cent annual real rate of return. If you then funded your annual Isas to the full, we could expect a fund size of £202,506, which added to the previous figure. Could realistically provide you with a tax free income of £16,199 a year assuming a 5 per cent rate of return.

A well invested Sipp fund should beat CPI and provide much more flexibility for the future; however. It does not provide the guarantees of the Civil Service Scheme. If your £282 a month gross is redirected to the Sipp along with the other payment rather than invested into the Civil Service scheme, you could expect the fund to grow to £142,387, which could provide a pension income of £5,695 at age 55. As you can see even with a reduction for early payment. The civil service scheme plus the surplus invested in a Sipp. Offers better value for money than redirecting the whole amount into a Sipp.

You could look at your investment property to provide the shortfall in income. This could provide an additional £12,000 a year gross. However, the mortgage on the buy-to-let is on interest-only basis. Which will need to be redeemed if you are to take full value of the income. There is an excess rental income of £450, can this be used to reduce the capital outstanding? If you combine this with your shares and your pension lump sums and possibly your Isas when you reach age 55, this debt could be redeemed and you could enjoy the full rental income.

One final thing I would say regarding your existing investment holdings is just to check that they in line with your risk profile and that they are well enough diversified.