The Russian Regional Development Bank has increased the rates on deposits in Russian rubles. The changes affected the “Growing Income” and “Great Opportunities” deposits. Now the maximum rates for these deposits are: 5.5% per annum in Russian rubles for the “Great Opportunities” deposit and 5.75% per annum in Russian rubles for the “Growing Income” deposit. The deposit for individuals “Growing Income” is offered at a rate from 3.55% to 5.75%* per annum in Russian rubles for a period of 360 days. The deposit is subject to monthly interest payments and automatic rollover.

The “Great Opportunities” deposit allows you to invest funds for a period of more than 2 years and at the same time link the yield on the deposit with changes in the key rate of the Bank of Russia. The interest rate on the deposit is “pegged” to the key rate of the Bank of Russia: the rate is equal to the key rate of the Bank of Russia minus 0.25% per annum. With no less than 3% and no more than 5.5% per annum in Russian rubles. the current level of the interest rate on the deposit is 4.75% per annum in Russian rubles (as of 06/01/2021);

The minimum deposit amount is 10,000 rubles of the Russian Federation. You can open a deposit at a branch, online (in the Remote Banking system) or at an ATM of the RRDB. For more information, please contact the office, on the RRDB website, or by calling the RRDB contact center: 8 (800) 700-03-49 around the clock, free of charge in the Russian Federation

* The deposit rate will be (in % per annum): 3.55% per annum – from 1 to 120 days, 4.65% per annum – from 121 to 240 days, 5.75% per annum – from 241 to 360 days. The average deposit rate is 4.75% per annum in Russian rubles, taking into account the monthly capitalization (addition to the principal amount of the deposit) of interest.

The information provided is valid from 06/01/2021, is for reference purposes, and is not a public offer.

У нас есть подозрение, что вы уже знаете, что такое инвестирование. Но на всякий случай давайте определим условия инвестирования. Тогда мы расскажем вам, как это сделать.

Это очень краткое определение инвестирования, которое любезно предоставлено Merriam-Webster. Независимо от того, куда вы вкладываете свои деньги, вы, по сути, отдаете свои деньги компании. Правительству или другой организации в надежде. Что они предоставят вам больше денег в будущем.

Люди обычно вкладывают деньги с определенной целью, например, на пенсию, образование детей. Дом — список можно продолжать.

Инвестирование отличается от сбережений или торговли. Как правило, инвестирование связано с размещением денег в течение длительного периода времени. А не с торговлей акциями на более регулярной основе. Инвестирование рискованнее, чем сбережение денег. Сбережения иногда гарантируются, но инвестиции-нет. Если бы вы держали свои деньги под матрасом и не инвестировали — у вас никогда не было бы больше денег. Чем вы сами отложили.

Вот почему многие люди предпочитают вкладывать свои деньги. Есть много вещей, в которые можно вложить деньги. Вот лишь некоторые из них.

Теперь мы знаем, что вы стремитесь изучить основы инвестирования, учитывая, что вы читаете эту статью. Но давайте подождем секунду и выясним, стоит ли вам инвестировать в первую очередь.

Сначала о главном. Прежде чем начать инвестировать во что-либо, вы должны задать себе пару важных вопросов. Эти вопросы определяют, находитесь ли вы в достаточно хорошей финансовой форме. Чтобы начать инвестировать прямо сейчас — вот основные принципы:

1. У вас много долгов по кредитным картам?

Если ответ Во-первых, сделайте все возможное, чтобы стереть этот долг, потому что никакие инвестиции. Которые вы найдете. Не будут постоянно превосходить 14% или около того ГОДОВЫХ. Которые вы, вероятно. Передадите компании кредитных карт для обслуживания вашего долга. Вот хорошее место, чтобы начать планировать уничтожение вашего долга.

2. Есть ли у вас чрезвычайный фонд?

Говоря вежливо, какашки случаются. Увольнения, стихийные бедствия, болезни — давайте посчитаем, как можно перевернуть вашу жизнь. Любой финансовый консультант скажет вам. Что для того, чтобы избежать полного разорения. Вы должны иметь от шести месяцев до года общих расходов на жизнь наличными или на сберегательном инвестиционном счете, если произойдет немыслимое. Если вы этого не сделаете, добавьте эту статью в закладки, начните экономить и вернитесь. Как только у вас будет готов этот чрезвычайный фонд.

Прежде чем мы перейдем к конкретике того, во что вам следует инвестировать, будь то акции. Облигации или ферма якало вашего кузена Брайана. Давайте сначала рассмотрим основы того. Как вы инвестируете.

Инвестирование-это то, что происходит, когда в конце месяца, после оплаты счетов. У вас остается несколько долларов. Чтобы вложить их в свое будущее. Ни одно инвестирование не происходит без того, чтобы не откладывать деньги. Как вы собираетесь найти эти неуловимые дополнительные доллары, чтобы сэкономить?

Вот как.

По всей вероятности, в тридцать лет вы заработаете больше, чем в двадцать, и даже больше, чем в сорок. Ключ к сбережению-сделать все возможное, чтобы избежать того, что называется “ползучестью образа жизни”. Если вы не слышали об этом раньше, давайте объясним.

Образ жизни ползучий означает, что по мере того. Как вы зарабатываете больше денег. Токогда-то казалось роскошью. Становится необходимостью. Цельный жареный голубь и устричное конкассе могут быть великолепны и все такое, но только потому. Что у вас есть 626 долларов на вашем чековом счете. Чтобы покрыть

дегустационное меню в Guy Savoy, это не значит, что вы должны это делать. Вместо этого вы должны делать все возможное, чтобы жить так, как вы жили всегда. Затем отложите лишние деньги, которые вы получаете от повышения зарплаты. Вместо того чтобы увеличивать свои расходы. Пропустите голубя, купите себе крок, месье, и вложите 600 баксов, которые вы сэкономили!

Начните инвестировать — хотя бы понемногу

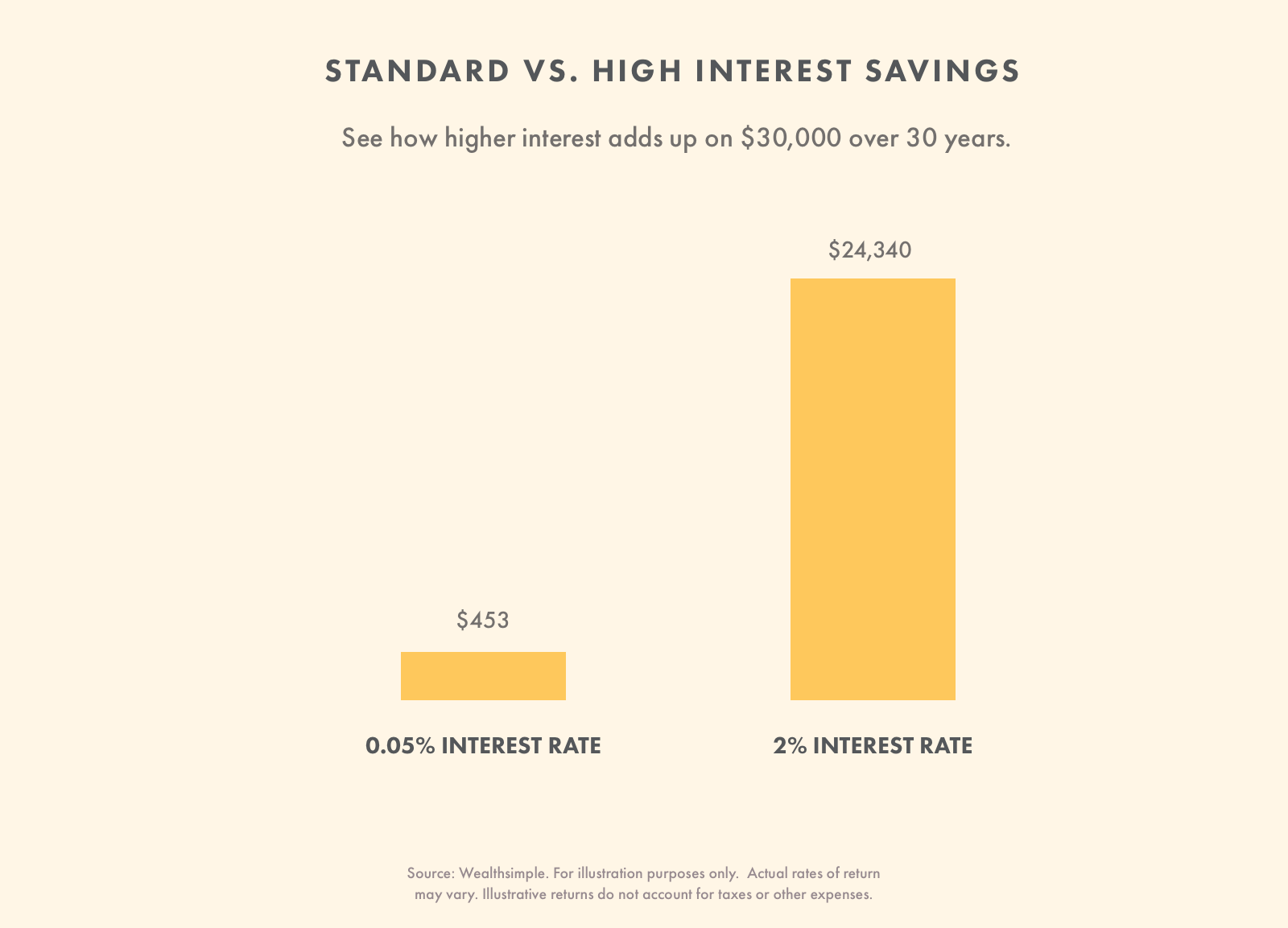

Как только у вас появятся сбережения, вы непременно захотите инвестировать. Инфляция почти всегда будет опережать процентную ставку, которую вы сможете получить на сберегательном счете. Вы будете эффективно экономить и терять деньги одновременно. Вот почему вы должны начать инвестировать как можно скорее.

Инвестирование – это не только для мира Уоррена Баффета. Если вам трудно откладывать деньги каждый месяц, попробуйте использовать приложение для запасных изменений. Эти услуги округляют ваши покупки, позволяя вам инвестировать небольшие суммы денег. Которые вы вряд ли пропустите. Например, если вы потратили $3,39 на кофе, то $0,61 будут инвестированы.

Инвестирование небольших сумм денег-отличная привычка, и ваши деньги будут накапливаться с течением времени. Если вы ищете более простые способы инвестировать с небольшими деньгами, вот они.

Знайте, для чего вы инвестируете Как вы инвестируете, зависит от того, для чего именно вы инвестируете. Вы можете инвестировать деньги, чтобы помочь своей 14-летней девочке с ее предстоящим университетским обучением. Вы можете вложить деньги, чтобы жить, когда выйдете на пенсию через 30 лет или около того. Временные горизонты по каждой из этих инвестиций очень разные. Потому что вам понадобится доступ к некоторым из них раньше, чем к другим. Те, у кого более короткие горизонты, должны инвестировать более консервативно. Те, кто инвестирует деньги, которые им не нужны в течение длительного времени. Могут выбрать более рискованные инвестиции.

Поймите на какой риск вы идете

Прежде чем решить, куда инвестировать, вам нужно сначала оценить свою личную толерантность к риску. Это причудливый способ сказать, какую часть ваших инвестиций вы действительно можете позволить себе потерять. Если вам нужны деньги на оплату аренды в следующем месяце, то вы очень мало склонны к риску.

Если ваша жизнь не будет существенно затронута каким-либо образом, если вместо того, чтобы вкладывать деньги. Вы подожжете их. Ваша терпимость к риску зашкаливает. Толерантность к риску часто диктуется вашим так называемым “временным горизонтом”. Это может звучать как то, что вы услышите на мостике звездолета

Сберегательные инвестиционные счета обычно рассматриваются как низкорисковые. Они подходят для хранения вашего чрезвычайного фонда, денег на черный день или арендной платы за этот месяц. Инвестирование гораздо больше подходит для денег. Которые вам не нужны в краткосрочной перспективе, например. Ваши пенсионные сбережения или фонд для обучения вашего ребенка в университете.

Диверсифицируйте свои инвестиции

Вместо того чтобы обнуляться на некоторых акциях, которые, по вашему мнению, будут хорошо работать. Диверсифицируйте свои инвестиции. При этом, если какая-то часть ваших инвестиций не приносит успеха, вы еще не все потеряли.

Майкл Аллен, портфельный менеджер Wealthsimple, объясняет. Что диверсификация вашего портфеля означает инвестирование во множество различных географических регионов. Отраслей и классов активов (акции. Облигации. Недвижимость и т. Д.

Чтобы потенциально сгладить доходность ваших инвестиций с течением времени. Вы можете вложить свои деньги во многие инвестиции. Которые не коррелируют друг с другом.

Аллен объясняет. Что колебания не обязательно являются самым большим риском для инвесторов в ИТ в долгосрочной перспективе. Потенциально больший риск заключается в том, как вы реагируете на колебания.

Многим инвесторам трудно придерживаться своего инвестиционного плана, особенно во время движения рынка. Диверсифицированный портфель, подверженный меньшим колебаниям рынка. Может оказаться полезным для управления вашими эмоциями.

Если все эти разговоры о диверсификации портфеля звучат как тяжелая работа — это потому. Что так оно и есть. Автоматизированное инвестирование-хорошая альтернатива для тех, кто хочет диверсифицировать свой портфель. Но не хочет самостоятельно покупать несколько активов. Таких как акции. Облигации и недвижимость.

Инвестируйте на долгосрочную перспективу

Если можете, инвестируйте на длительный срок. Многие исследования показывают, что инвесторы, которые держат акции более 10 лет. Будут вознаграждены более высокой доходностью. Которая компенсирует краткосрочные риски. Это не означает, что эта тенденция будет продолжаться или что риск когда-либо полностью устранен. Риск никогда не исчезает, но можно сказать, что с возрастом он смягчается.

Если вы можете откладывать деньги в течение длительного периода времени. То вы можете позволить себе иметь инвестиции. Которые обычно более подвержены росту и падению. Ваш портфель может содержать смесь акций и акций, которые обычно более волатильны по сравнению с облигациями.

Начните инвестировать — Wealthsimple инвестирует на автопилоте.

Независимо от того. Как долго вы инвестируете, диверсификация вашего портфеля является абсолютной необходимостью. Одно также точно — если вы инвестируете в течение длительного периода времени. Вы получаете выгоду от силы компаундирования. Это процесс, с помощью которого деньги, которые вы делаете, зарабатывают проценты на себе с течением времени. Чем раньше вы начнете инвестировать, тем больше вы выиграете от усложнения с течением времени. Остерегайтесь высоких гонораров

Гонорары-это деньги, которые вы кладете в чей-то карман, а не в свой. Независимо от того. Как вы инвестируете, вы будете платить взносы. За чем нужно следить, так это за высокими гонорарами. Они значительно затянут ваши возвращения. Вам нужно учитывать стоимость, которую вы получаете в обмен на оплату сборов.

Это стоит того, чтобы заплатить гонорар за профессионально разработанный инвестиционный портфель. Который может быть скорректирован по мере изменения вашей жизни. Также удобно иметь такие функции, как автоматическая перебалансировка — это гарантирует. Что ваш портфель всегда содержит правильное сочетание активов. Некоторые онлайн-инвестиционные платформы имеют отличное сочетание этих услуг, а также низкие комиссии.

Последнее, что вы хотите сделать, – это переплатить гонорары. Если вы платите 1-2% комиссионных, то со временем можете потерять до 40% ожидаемой доходности инвестиций. Поскольку плата так важна, вы должны быть уверены, что не переплачиваете за услугу, которую получаете.

Составьте инвестиционный план и придерживайтесь его

Одна из главных причин, по которой многие инвесторы имеют низкую доходность, заключается в том. Что они продают в неподходящее время. Они часто основывают свои решения на недавних результатах. Они смотрят на то, что было хорошо или не так хорошо в последнее время. Многие инвесторы склонны покупать вещи, которые выросли в цене, и продавать вещи, которые упали в цене.

Вместо этого вам следует составить план, который, по вашему мнению. Поможет вам достичь ваших целей в течение того периода времени. В который вы должны инвестировать. Не прекращайте инвестировать из – за плохой работы. Придерживайтесь своего плана, не покупая и не продавая, основываясь на своем мнении о том. Что произойдет в ближайшем будущем.

Если вы готовы использовать все эти советы для начинающих инвесторов с пользой, найдите инвестиционную платформу. Если вам интересно, какой из них выбрать, мы можем вам помочь.

Начните инвестировать — Wealthsimple инвестирует на автопилоте.

Существует множество различных видов инвестиций, включая недвижимость. Облигации. Акции и автоматизированные инвестиции.

Теперь, когда у вас есть несколько быстрых советов по инвестированию. Пришло время изучить основы инвестирования в акции. Скорее всего, на какой-нибудь семейной вечеринке пьяный дядя сообщил вам. Что фондовый рынок “сфальсифицирован.” Конечно. Это не так.

Риск против вознаграждения

Фондовый рынок основан на том. Что инвесторы будут инвестировать только в том случае. Если им компенсируют риск покупки акций. Подумайте об этом. Никто не будет инвестировать в акции, которые, как они ожидали, вырастут на 1,5% в год. Вы можете потенциально получить такую же или лучшую отдачу от чего-то вроде сберегательного инвестиционного счета на любое количество других инвестиций. Которые не несут такого риска, как акции. Было бы безумием идти на больший риск, чтобы получить одинаковый доход.

Одним из способов рассмотрения соотношения риска и вознаграждения является концепция. Известная как “премия за риск собственного капитала” (ERP). Это оценка ожидаемой прибыли, которую вы получаете от акций. Процент, который вы можете рассчитывать заработать на акции по так называемой “безрисковой ставке”. Текущей процентной ставке. Которую вы могли бы получить. Вложив свои деньги в государственные облигации с почти нулевым риском. Без потенциала для надежной прибыли все акции направились бы прямо в подвал.

Комплектация запасов

Вы бы ошиблись, если бы подумали. Что выбор одной акции-это способ извлечь выгоду из этого явления. Уоррен Баффет, которого, вероятно, будут помнить в учебниках истории как лучшего в мире сборщика акций. Последовательно советует всем. Кто будет слушать. Не пытаться выбрать отдельные акции. А диверсифицировать их. Чтобы извлечь выгоду из роста более широкого рынка. Однажды Баффетт, оракул из Омахи:

Цель непрофессионала не должна состоять в том, чтобы выбрать победителей-ни он, ни его

Почему, вероятно, вы не выиграете. Выбирая акции? Вы можете быть очень умны, но когда вы покупаете акции по определенной цене, вы покупаете их у кого-то. Кто также может быть очень умным и имеет доступ ко всей той же информации, что и вы. Ты держишь пари. Что она пойдет вверх. А она-вниз. Ты действительно так уверен. Что умнее ее? Выбор акций чрезвычайно сложен, и те, кто делает это. Должны быть готовы потерять большой процент своих инвестиций.

Диверсификация

Если то, что мы говорили вам о диверсификации, нашло отклик, вы, вероятно, захотите инвестировать в недвижимость. Облигации и ряд акций. Это один из способов распределения риска.

Допустим, вы решили. Что акции Netflix принесут вам наилучшую прибыль с течением времени. И если судить по истории, то может. Но что, если Amazon найдет способ съесть обед Netflix? Что, если вкусы изменятся, и люди решат, что лучше смотреть видео с забавными кошками на YouTube, чем дорогие драмы? Акции пойдут прахом. Как и ваши инвестиции.

По этой причине вы должны не только диверсифицировать свои инвестиции, инвестируя во множество акций. Но и во множество различных фондовых секторов (а также в облигации. Недвижимость и другие вещи).

Это означает, что если какой-то отдельный сектор потерпит большую неудачу, он не поглотит весь ваш портфель. Во время краха доткомов в 2000 году цены на многие технологические акции резко упали. Если бы вы вложили все, что у вас было, в технологические компании, вы бы понесли очень большие убытки.

Инвестирование в акции через ETF

Наиболее эффективным способом диверсификации портфеля является инвестирование в взаимные фонды или ETF. Которые действуют как оболочка для сотен различных акций или облигаций; многие из них будут отражать состав хорошо известных индексов. Таких как S&P 500. Вы можете найти ряд инвестиционных провайдеров, которые позволяют вам инвестировать свои деньги в ETF-индексы отслеживания рынка.

Инвесторам необходимо не только учитывать диверсификацию, но и учитывать, во что обойдутся им инвестиции. Их называют “Гонорарами”, и они похожи на термитов инвестирования — вечно едят и никогда не насытились. Активно управляемые взаимные фонды имеют так называемый коэффициент управленческих расходов, или MER. Который представляет собой процент от всего фонда. Который компания взаимного фонда оценивает ежегодно для оплаты своих менеджеров. Вспомогательного персонала, рекламы. Аренды и всего остального. Что вы можете себе представить.

В США 1% MER не является редкостью. Иорее всего. Он будет ближе к 2% в Канаде. Независимо от того. Увеличивается ли стоимость фонда на 15% или теряет 5% в течение года. Этот процент всегда будет отсечен прямо сверху.

Хотя это может даже не звучать так много. Этот финансовый консультант продемонстрировал. Как всего лишь 2% MER может уменьшить инвестиционную прибыль вдвое по сравнению с 25-летними инвестициями. Но, конечно. Эти управляющие фондами должны быть настолько хороши в выборе акций, что их гонорары оправданы? Au contraire! Недавние исследования показывают. Что за 15-летний период 82,2% управляемых фондовых фондов были превзойдены общим рынком По этой причине многие инвесторы отказались от старых стратегий взаимных фондов своих родителей в пользу низкооплачиваемых. Пассивных ETF. Которые стремятся отразить рынок. А не победить его. Поскольку MERS пассивных инвестиций. Как правило. Являются частью тех. Которые активно управляемых фондов.

Существует целый жанр телевизионных шоу. Которые делают вид. Что покупка и листание недвижимости-это современный эквивалент алхимии. Вы бы подумали. Что почти у каждого есть удивительная способность превращать гипсокартон и виниловый сайдинг в золото. Те, кто покупает недвижимость в надежде быстро разбогатеть. Должны понимать опасность.

Недвижимость – это бизнес. Который сопряжен с огромными. Дорогостоящими сложностями. Которые потенциально могут разорить сомнительных спекулянтов. Любая обратная сторона конверта расчета инвестиционной доходности должна учитывать такие расходы. Как налоги на имущество. Страхование и техническое обслуживание.

Канадский бизнес-гуру Джо Канавана, основатель ГТ Глобал (Канада) и синергетического управления активами, посмотрел на цифры и понял. Что за последние 25 лет. С ЦХ композитный индекс вырос примерно на 325%. В то время как за тот же период в среднем цена по всей Канаде увеличилось примерно на 200%. Тем не менее. Покупка дома на протяжении многих поколений была своего рода вынужденным планом сбережений для недисциплинированных инвесторов; это может быть не самая лучшая инвестиция. Но без этой ежемесячной выплаты по ипотеке они, возможно. Вообще ничего не сэкономили бы.

Те, кто стремится диверсифицировать свой портфель в дополнение к акциям и облигациям. Могут инвестировать в недвижимость без каких-либо головных болей. Связанных с фактическим владением домом или квартирой. Инвестиционные фонды недвижимости, или REIT. – это компании. Которые продают акции в своих различных инвестициях в недвижимость. Точно так же. Как диверсификация важна в фондовых холдингах. Инвесторы REIT могут распределить свой риск между десятками — или даже сотнями — REIT через REIT ETF. Из которых есть буквально сотни на выбор. REIT также предлагают некоторые серьезные налоговые льготы что не предлагают ни домовладение. Ни инвестиции в акции или облигации.

Готовы ли вы применить все свои новые знания и начать инвестировать по-настоящему? Когда дело доходит до этой вилки. Мы столь же предвзяты, как и они. Но мы придерживаемся мнения. Что Wealthsimple-это абсолютно лучший дом для начинающего инвестора. Мы предлагаем самые современные технологии, низкие комиссионные и индивидуальный, дружелюбный сервис. Который вы, возможно. И не представляли себе от автоматизированного инвестиционного сервиса.

Последнее обновление 15 июня 2021 года