У каждого человека уникальная финансовая ситуация. Лучший способ инвестировать деньги зависит от ваших личных предпочтений. А также от ваших текущих и будущих финансовых обстоятельств. Важно иметь детальное представление о своих доходах и расходах, активах и обязательствах. Обязанностях и целях при построении надежного финансового плана и выборе наилучшего способа инвестирования для вас.

Вот пятиэтапный процесс, который может помочь вам понять, как инвестировать свои деньги прямо сейчас:

Определите свои финансовые цели, временные рамки и отношение к риску.

Решите, хотите ли вы использовать подход

Выберите тип инвестиционного счета, который вы будете использовать (401(k), IRA, налогооблагаемый брокерский счет. Инвестиционный счет образования).

Откройте счет.

Выберите, какие инвестиции соответствуют вашей толерантности к риску (акции, облигации, взаимные фонды. Недвижимость).

И вот подробности о том, как заставить ваши деньги работать правильно, прямо сейчас.

Выяснение того. Как инвестировать деньги, начинается с определения ваших инвестиционных целей. Когда вы нуждаетесь или хотите их достичь. А также вашего уровня комфорта с риском для каждой цели.

Долгосрочные цели: Универсальной целью часто является выход на пенсию. Но у вас могут быть и другие: хотите ли вы получить первоначальный взнос за дом или обучение в колледже? Купить загородный дом своей мечты или отправиться в юбилейную поездку через 10 лет?

Краткосрочные цели: Это отпуск в следующем году, дом, который вы хотите купить в следующем году, чрезвычайный фонд или ваша рождественская копилка.

:max_bytes(150000):strip_icc()/the-complete-beginner-s-guide-to-investing-in-stock-358114-V2-48e86c11cba147679f38ffb41e948705-f0549867cb7f4ab09c6fa970521349de.jpg)

В этом посте мы в основном фокусируемся на долгосрочных целях. Мы также коснемся того. Как инвестировать без конкретной цели. В конце концов, цель вырастить свои деньги-сама по себе прекрасная цель.

Как только вы знаете свои цели, вы можете погрузиться в специфику того. Как инвестировать (от выбора типа счета до лучшего места для открытия счета до выбора инвестиционных инструментов). Но если маршрут DIY не звучит так, как будто это будет ваша чашка чая, не беспокойтесь.

Многие вкладчики предпочитают, чтобы кто – то вкладывал их деньги за них. И если раньше это было дорогое предложение. То теперь оно вполне доступно — даже дешево! — нанять профессиональную помощь благодаря появлению автоматизированных служб управления портфелем ценных бумаг. Известных как robo-advisors.

Эти онлайн-консультанты используют компьютерные алгоритмы и современное программное обеспечение для создания и управления инвестиционным портфелем клиента. Предлагая все. От автоматического перебалансирования до налоговой оптимизации и даже доступа к человеческой помощи. Когда вам это нужно.

– Нужна помощь в инвестировании? Узнайте больше о robo-advisors

Если вы предпочитаете сделать это сами, давайте продолжим.

Реклама

|

|

|

|---|---|---|

Сборы$0 на одну сделку |

Сборы$0 на одну сделку |

Сборы$0 на одну сделку |

Минимальный счет$0 |

Минимальный счет$0 |

Минимальный счет$0 |

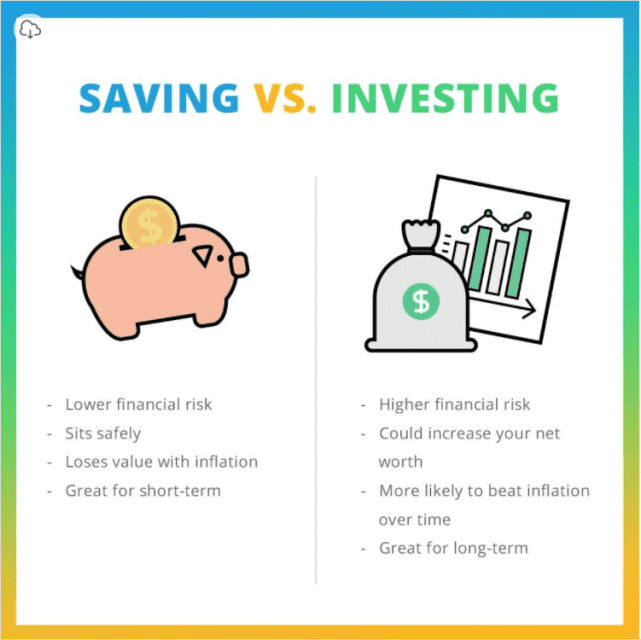

Чтобы купить большинство видов акций и облигаций, вам понадобится инвестиционный счет. Точно так же, как существует множество банковских счетов для различных целей — чековых, сберегательных, денежного рынка. Депозитных сертификатов. — есть несколько инвестиционных счетов. О которых нужно знать.

Некоторые счета предлагают налоговые льготы, если вы инвестируете с определенной целью, например на пенсию. Имейте в виду, что вы можете быть облагаемы налогом или наказаны, если вы вытащите свои деньги рано или по причине. Не считающейся квалифицированной правилами плана. Другие счета имеют общее назначение и должны использоваться для целей. Не связанных с выходом на пенсию — это дом отдыха мечты, лодка. Чтобы пойти с ним или ремонт дома вниз по линии.

Вот список некоторых из самых популярных инвестиционных счетов:

401(k): Возможно, у вас уже есть 401(k), который предлагают многие работодатели и берет взносы прямо с вашей зарплаты. Многие компании будут соответствовать вашим вкладам до определенного предела — если это так, вы должны внести свой вклад, по крайней мере, достаточно. Чтобы заработать это соответствие. Прежде чем инвестировать в другое место.

Традиционный или Roth IRA: Если вы уже вносите вклад в 401(k) или у вас его нет, вы можете открыть индивидуальный пенсионный счет. В традиционной ИРАваши взносы не облагаются налогом , но выплаты при выходе на пенсию облагаются налогом как обычный доход.

A Roth IRA является двоюродным братом традиционной версии. С противоположным налоговым режимом: взносы делаются после уплаты налогов. Но деньги растут без налогов. А пенсионные выплаты не облагаются налогом. Существуют также пенсионные счета, специально предназначенные для самозанятых людей.

Если вы инвестируете для другой цели:

Налогооблагаемый счет. Иногда их называют неквалифицированными или неквалифицированными счетами, это гибкие инвестиционные счета. Не предназначенные для какой-либо конкретной цели. В отличие от пенсионных счетов, здесь нет правил по суммам взносов, и вы можете взять деньги в любое время.

Эти счета не имеют особых налоговых преимуществ. Если вы откладываете деньги на пенсию и исчерпали все вышеперечисленные возможности. Вы можете продолжать откладывать деньги на налогооблагаемый счет.

Сберегательные счета колледжа. Как и пенсионные счета, они предлагают налоговые льготы для сбережений для колледжа. Счет 529 и сберегательный счет Coverdell education обычно используются для сбережений в колледже.

За исключением 401(k), который предлагается через вашего работодателя, вы можете открыть эти счета у онлайн — брокера.

Теперь, когда вы знаете, какой тип учетной записи вам нужен, вам нужно выбрать поставщика учетной записи.

Есть два основных варианта:

Онлайн-брокер позволит вам самостоятельно управлять своим счетом, покупая и продавая различные инвестиции. Включая акции, облигации. Фонды и более сложные инструменты. Счет в онлайн-брокере является хорошим выбором для инвесторов. Которые хотят большой выбор инвестиционных вариантов или предпочитают быть практическими с управлением счетом. Вот как открыть брокерский счет.

Робо-консультант в компании по управлению портфелем, которая использует компьютеры для выполнения большей части работы за вас. Создавая и управляя портфелем на основе вашей толерантности к риску и цели.

Вы будете платить ежегодную плату за управление этой услугой, как правило, от 0,25% до 0,50%. Робо-консультанты часто используют фонды, поэтому они, как правило, не являются хорошим выбором. Если вас интересуют отдельные акции или облигации. Но они могут быть идеальными для инвесторов. Которые предпочитают быть без рук.

Не волнуйтесь, если вы только начинаете. Часто вы можете открыть счет без первоначального депозита. (См. Нашу линейку лучших брокеров для начинающих инвесторов

.) Конечно, вы не инвестируете, пока на самом деле не добавите деньги на счет. Что вы захотите делать регулярно для достижения наилучших результатов. Вы можете настроить автоматические переводы с вашего расчетного счета на ваш инвестиционный счет или даже непосредственно с вашей зарплаты. Если ваш работодатель позволяет это.

Выяснение того. Как инвестировать деньги, включает в себя вопрос, куда вы должны инвестировать деньги (см. Наш полный список лучших инвестиций для любого возраста или дохода). Ответ будет зависеть от ваших целей и готовности взять на себя больший риск в обмен на более высокие потенциальные инвестиционные выгоды.

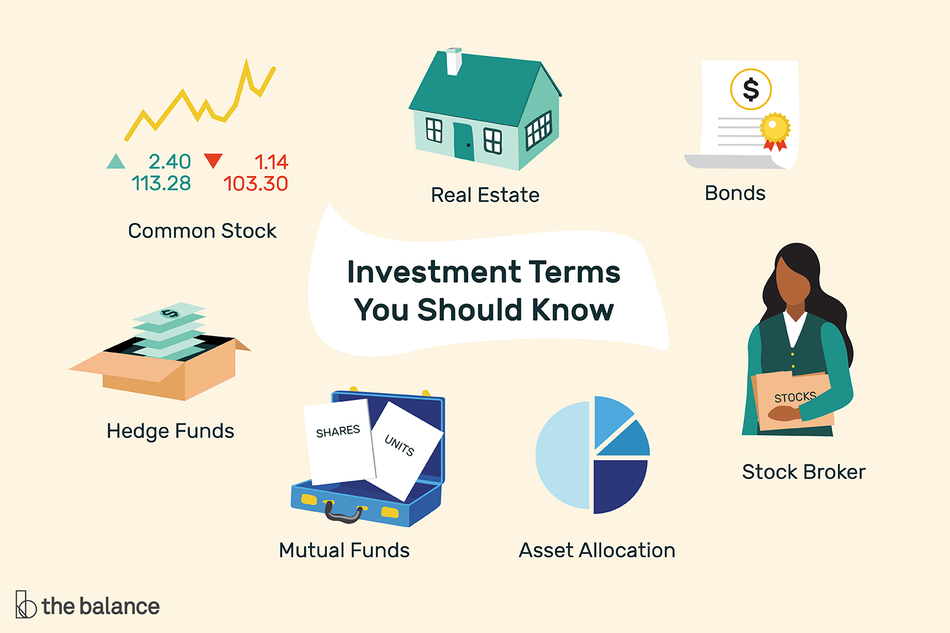

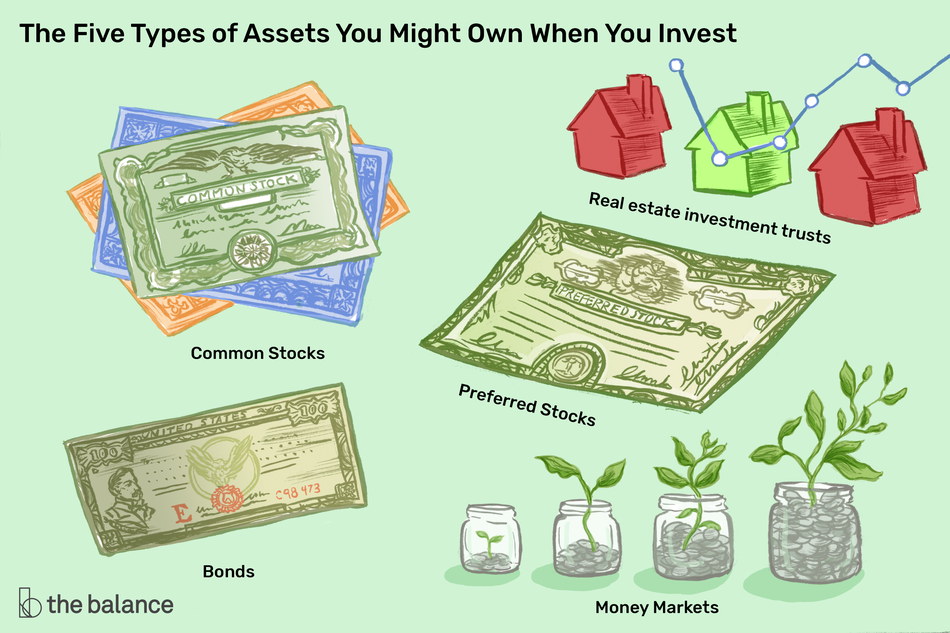

Общие инвестиции включают:

Акции: Отдельные акции (часть собственности) компаний, которые, по вашему мнению, будут расти в цене.

Облигации: Облигации позволяют компании или правительству занимать ваши деньги для финансирования проекта или рефинансирования других долгов. Облигации считаются инвестициями с фиксированным доходом и, как правило, регулярно выплачивают проценты инвесторам. Основная сумма возвращается в установленный срок. (Вот еще о том, как работают облигации.)

Взаимные фонды: Инвестирование ваших денег в такие фонды , как

взаимные фонды, индексные фонды или биржевые фонды (ETF), позволяет вам покупать много акций. Облигаций или других инвестиций одновременно. Взаимные фонды строят мгновенную диверсификацию, объединяя деньги инвесторов и используя их для покупки корзины инвестиций. Которые соответствуют заявленной цели фонда. Фонды могут активно управляться, причем профессиональный менеджер выбирает используемые инвестиции. Или они могут отслеживать индекс. Например, индексный фонд Standard & Poor’s 500 будет содержать 500 крупнейших компаний в Соединенных Штатах.

Недвижимость: Недвижимость-это способ диверсифицировать свой инвестиционный портфель за пределами традиционного сочетания акций и облигаций. Это не обязательно означает покупку дома или становление домовладельцем — вы можете инвестировать в REITS. Которые похожи на взаимные фонды недвижимости. Или через онлайн-платформы для инвестиций в недвижимость. Которые объединяют деньги инвесторов.

Если у вас высокая толерантность к риску и вы можете переварить волатильность, вам понадобится портфель. Состоящий в основном из акций или фондовых фондов.

Если у вас низкая толерантность к риску, вам понадобится портфель с большим количеством облигаций, поскольку они, как правило. Более стабильны и менее волатильны. Ваши цели также важны для формирования вашего портфолио. Для достижения долгосрочных целей ваш портфель может быть более агрессивным и принимать на себя больше рисков. Потенциально приводящих к более высокой доходности. Поэтому вы, вероятно. Захотите владеть большим количеством акций. Чем облигаций.

Какой бы путь вы ни выбрали. Лучший способ достичь ваших долгосрочных финансовых целей и минимизировать риск-это распределить ваши деньги по целому ряду типов активов.

Это называется распределением активов. Затем в рамках каждого класса активов вы также захотите диверсифицировать свои инвестиции.

Распределение активов важно, потому что различные классы активов — акции, облигации, ETF, взаимные фонды. Недвижимость — реагируют на рынок по-разному. Когда один находится наверху, другой может быть внизу. Таким образом, выбор правильного сочетания поможет вашему портфелю выдержать меняющиеся рынки на пути к достижению ваших целей.

Диверсификация означает владение целым рядом активов в различных отраслях, размерах компаний и географических регионах.

Это как подмножество распределения активов.

Создание диверсифицированного портфеля отдельных акций и облигаций требует времени и опыта. Поэтому большинство инвесторов получают выгоду от инвестирования в фонды. Индексные фонды и ETF, как правило, дешевы и просты в управлении. Поскольку для создания адекватной диверсификации может потребоваться всего четыре или пять фондов.

Я на верном финансовом пути?Наша дорожная карта инвестиционной стратегии может направлять ваше инвестиционное путешествие. |

Теперь вы знаете основы инвестирования, и у вас есть деньги, которые вы хотите инвестировать. Чувствуете, что вам нужна дополнительная информация? Приведенные ниже сообщения погружаются глубже в некоторые из того. Что мы обсуждали выше.