Бизнесмен, делающий инвестиции в виртуальном мире. Может стать успешным предпринимателем в реальном. Первое, что нужно знать человеку. Решившему инвестировать в онлайн-бизнес: основные правила инвестирования в виртуальное пространство и в реальную жизнь во многом совпадают. Например, перед инвестированием необходимо узнать как можно больше информации об объекте ваших инвестиций: вы должны прочитать книги. Посмотреть видеолекции и пройти курсы. Необходимо просчитать риски инвестирования в тот или иной бизнес. А также получить некоторую ясность о прибылях. И когда их можно было ожидать. Конечно, важно оценить свой уровень знаний. Прежде чем инвестировать. А затем решить. Нужен ли вам помощник, например. Биржевой маклер.

Для инвестирования в Интернет, опять же. Действуют те же правила. Что и при инвестировании денег в реальный мир. Например, вы не можете вложить единственные деньги. Которые у вас есть, надеясь. Что вдруг из “виртуального мира”посыплется золото. Вкладывать можно только свободные деньги (и, конечно. Собственные – не взятые “у друга” или взятые в кредит). Создав подушку безопасности от возможности непредвиденных расходов. Разумно будет написать инвестиционный план и разработать стратегию. Наконец, и это особенно важно для инвестирования в интернете. Где со всех сторон обещают мгновенную прибыль. – следуйте правилу: если вы решили стать инвестором. Сохраняйте хладнокровие и не давайте волю эмоциям.

Предприниматели уже давно работают над освоением интернет-пространства. Конечно, новые инвесторы могут заработать там очень приличные деньги. А речь идет о пассивном доходе: когда в течение определенного периода после инвестирования человек просто получает деньги. Затрачивая минимальное количество времени на процесс “заработка на работе”.

Все дело в грамотном подходе к инвестированию. Однако вам нужно понять: если вы хотите. Чтобы ваш пассивный заработок стал большим в будущем. Вам нужно приложить все усилия. Чтобы сделать это в настоящем.

Более того, первые успехи. То есть прибыль. Наберутся не раньше. Чем через несколько месяцев. А то и через год. Действительно. Инвестиции в виртуальный мир подчиняются тому же правилу. Что и в реальный: когда инвестиции делаются на более длительный срок. Прибыль от них выше.

И еще важно знать, что хотя многие специалисты сейчас прикладывают максимум усилий и денег на совершенствование систем безопасности от хакеров, эти атаки, увы, случаются.

Когда эксперты говорят об инвестировании в Интернете. Они ставят Форекс-инвестирование на первое место. Где доход генерируется за счет изменения курсов валютных пар. Да, все, что связано с валютами, рискованно. Но может быть прибыльным. Некоторые придерживаются мнения. Что новички могут прыгнуть внутрь. Но участие в системе Форекс требует больших знаний; без опыта вы далеко не уйдете.

Другие профессиональные предприниматели рассказывают об успехах в инвестировании в систему ПАММ-счетов.

Там инвестиции передаются управляющему. А затем используются в операциях на фондовых биржах. Инвестор доверяет деньги опытному трейдеру. Платит за них определенную сумму – и в итоге получает прибыль. Опять же, эти инвестиции часто используются в системе Форекс. Хотя и не только там.

Криптовалютные системы и цифровые валюты. Самой популярной из которых является биткоин. Становятся все более популярными. Еще не так давно люди боялись связываться с криптовалютами. Но с каждым годом они все больше верят в виртуальные деньги и готовы с ними работать. Конечно, прежде чем покупать криптовалюту. Важно тщательно изучить систему мира виртуальных денег: откуда берутся средства. Как они покупаются и продаются. Где и на что их можно обменять. Как защищены электронные кошельки и так далее.

Так что разбирайтесь – и удачи! Биткоин-самая известная криптовалютная система. Но если вы решили попытать счастья в мире виртуальных денег. Эксперты рекомендуют начать с других криптовалют.

Еще один способ заработать деньги в Интернете-это инвестировать в сайты и создавать интернет-магазины. В настоящее время инвестиции в открытие различных интернет – проектов – сайтов и онлайн-сервисов- уже приносят значительную прибыль. Это дело требует серьезной подготовки. Важно иметь “нутром чутье”. Вы должны чувствовать: то. Что через некоторое время станет популярным и принесет прибыль.

И еще одно: этот вид бизнеса уже сродни настоящей работе. Его можно лишь частично отнести к категории пассивной прибыли, например. Когда ваш интернет-ресурс отстроен настолько. Что будет приносить деньги автоматически. Или вы инвестируете в создание хорошего интернет – ресурса. Развиваете его до определенного момента. А когда он подорожает- продаете. Однако это другой вид бизнеса.

Более сложная система заработка. Требующая значительных инвестиций. – это инвестиции в арбитраж трафика. Проще говоря: предприниматель покупает более дешевый трафик и продает его по более высокой цене. Когда у него уже есть, например. Популярные интернет-магазины. Инвестирование в открытие групп в социальных сетях и мессенджерах приносит все большую прибыль. Чем популярнее группа. В которую вы вложили деньги. Тем больше у нее подписчиков – и. Следовательно. Тем ценнее реклама. Если вы инвестируете в продвижение группы. То заработаете гораздо больше.

Тот же принцип применяется к покупке и продаже доменов. Прибыль от таких инвестиций может быть очень существенной. Те, кто недавно покупал адреса российских сайтов примерно за 500 рублей ($8). Сегодня легко продают их за 20 000 рублей ($300). Часто прибыль от таких сделок превышает 250% в год. Например, двухбуквенный домен может стоить $10 000, а так называемые “семантические имена” интернет-сайтов-сотни тысяч и более.

Многие бизнесмены вкладывают деньги в развитие сетей и аккаунтов Instagram и, конечно же. Каналов YouTube. По сути, YouTube-это “новое телевидение”, а значит. Там циркулируют немалые рекламные деньги.

И если ваши инвестиции в продвижение канала или домена окажутся успешными. Прибыль может оказаться настолько большой. Что заработок от торговли на бирже перестанет вас интересовать. Итак, удачи – и не бойтесь сделать первый шаг!

Как отмечалось в разделе 1, природный капитал относится к экологическим активам. Которые могут принести пользу человечеству. Счета природного капитала Великобритании охватывают те экологические активы. Которые находятся на территории Великобритании. С точки зрения площади поверхности. Это может быть принято за площадь суши Великобритании вместе с Исключительной экономической зоной Великобритании (ИЭЗ 1). Пространства выше (“воздушное пространство” или “атмосфера”) и ниже (относящиеся к активам недр) площади поверхности Великобритании также включены в эту структуру.

Площадь поверхности Великобритании содержит наиболее важные активы. Главным образом в виде экосистем. Таких как леса и водно-болотные угодья. Для удобства мы также включаем подземные воды в эту категорию активов. Включение воздушного пространства означает. Что атмосфера над поверхностью суши и моря Великобритании также включена в качестве природного актива. Хотя и не идентифицируется отдельно как экосистема сама по себе. И включение пространства под поверхностью означает. Что абиотические активы недр. Такие как ресурсы нефти и газа (вместе с любыми поверхностными месторождениями полезных ископаемых). Учитываются в рамках охвата.

Эта классификация экосистемных активов. Используемая в Счетах природного капитала Великобритании. Относительно незначительно отличается от структуры. Изложенной в Системе эколого–экономического учета (СЭЭУ). Центральной рамочной классификации экологических активов 2 и показателей. Предложенных Комитетом по природному капиталу (НКК)3. Это объясняется тем. Что основное внимание уделяется масштабам и состоянию экосистемы в целом. А не отдельным компонентам. Таким как земля. Почва или биоразнообразие. Это важнейший аспект учета природного капитала.

Это означает. Что экосистемный актив может быть связан с корзиной услуг. Предоставляемых экосистемой. Что невозможно. Если отдельные компоненты. Такие как почва. Учитываются самостоятельно.

Это не означает. Что эти компоненты полностью исключены из структуры бухгалтерского учета. Поскольку они являются важными показателями способности предоставлять услуги (см. Раздел 4 Однако это означает. Что в рамках счетов не предпринимается никаких попыток напрямую определить стоимость таких компонентов; скорее. Стоимость природного капитала оценивается с учетом текущих и ожидаемых будущих потоков услуг.

Этот подход более подробно описан в разделе 6.

Из этого следует. Что (за исключением возобновляемых подземных вод) поверхностные и подземные полезные ископаемые и другие абиотические активы не рассматриваются как дающие начало экосистемным услугам. Этот подход усиливает полезное различие между возобновляемыми и невозобновляемыми природными ресурсами. Однако это означает. Что полезные ископаемые и абиотические активы недр рассматриваются как часть природного капитала Великобритании. Но не как часть экосистемных счетов. Хотя мы признаем. Что процесс разведки и добычи этих ресурсов будет оказывать влияние на различные экосистемы.

Подземные воды являются особым случаем. Поскольку они поддерживаются функционированием поверхностных экосистем и поскольку предоставляемая услуга – пресная вода – не всегда отличается от услуги по обеспечению пресной водой из источников поверхностных вод.

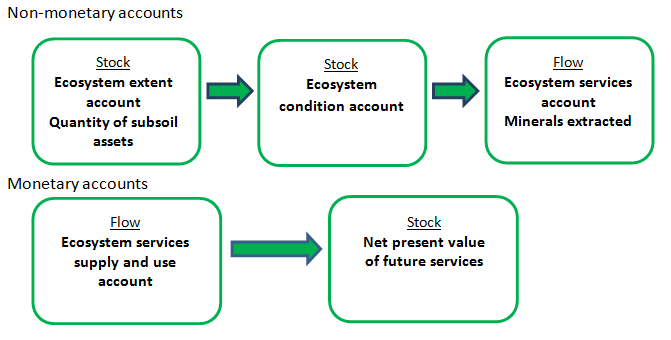

Существенное различие. Которое следует иметь в виду при разработке счетов природного капитала. – это различие между запасами и потоками.

Экосистемы и минеральные ресурсы-это активы. Которые учитываются на счете “запасыЭти счета предназначены для предоставления дополнительной информации о состоянии этих активов. И на практике они могут быть разделены на 2 счета. Охватывающие объем или объем активов. А также их состояние или качество.

Для некоторых активов (таких как водные ресурсы) точное количество запасов в определенный момент времени (например, 31 декабря) может не иметь особого значения. И оно может быть записано как средний объем за определенный период времени. Однако в целом учет запасов будет соответствовать концепции баланса и учета активов в начале и в конце календарного года.

Напротив, услуги. Предоставляемые природными активами, рассматриваются как “потоки”, точно так же, как услуги. Предоставляемые экономикой конечным пользователям. Учитываются как сумма потоков за определенный период времени (обычно за год).

Как и в случае с услугами. Предоставляемыми экономикой. Это может не включать никакой физической передачи материалов.

Как счета запасов (активов). Так и счета потоков (услуг) могут быть зарегистрированы как в денежном. Так и в физическом выражении.

В этих основных типах счетов существует четкая последовательность. Поскольку объем или объем природных активов в сочетании с информацией о физическом состоянии и состоянии активов можно рассматривать как базу активов. Из которой предоставляются потоки экосистемных услуг.

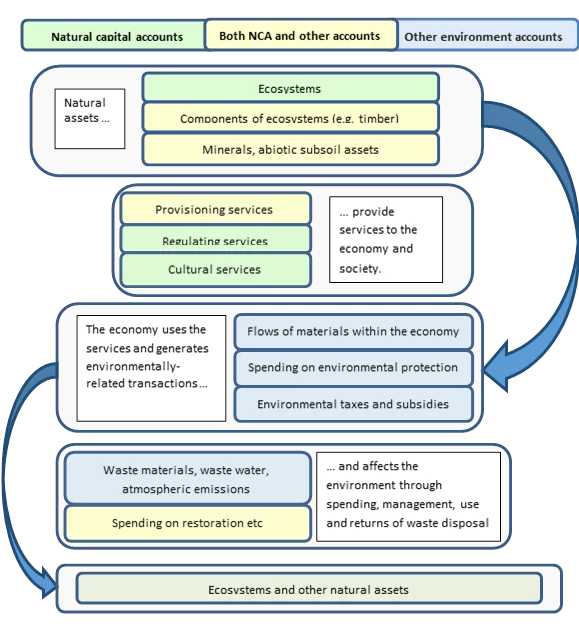

Как только эти потоки будут оценены в денежном выражении. Можно будет также оценить активы. На рисунке 2.1 (который взят из рисунка 2.2 проекта технического руководства СЭЭУ ЕАОС) кратко представлена эта последовательность.

Центральная структура СЭЭУ устанавливает ряд других счетов. Которые имеют отношение к учету природного капитала. Таких как счета энергопотребления и водопользования. А также счета атмосферных выбросов и сточных вод. Многие из этих счетов уже регулярно подготавливаются Управлением национальной статистики (УНС) в рамках публикации Основное различие между этими счетами и счетами природного капитала заключается в том. Что первые сосредоточены на давлении. Создаваемом экономической деятельностью. В то время как вторые сосредоточены на услугах. Предоставляемых природным капиталом.

Для многих природных ресурсов. Таких как нефть и газ. Это просто две стороны одной медали: предоставление услуг за счет природного капитала равно использованию таких услуг экономической деятельностью. Однако в отношении выбросов и других остатков проводится четкое различие между давлением на окружающую среду, оказываемым экономической деятельностью (например, выбросами загрязняющих веществ, зарегистрированными в счетах выбросов в атмосферу), и услугами. Получаемыми за счет природного капитала (например. Объемами загрязняющих веществ. Поглощаемых растительностью. Зарегистрированными в счетах экосистем).

На рисунке 2.2 кратко представлена взаимосвязь между этими различными типами учетных записей.

Как показано на рисунке 2.2, а также на совпадение между ними. Существуют важные связи между счетами природного капитала и другими видами экологических счетов. Особенно в отношении потоков атмосферных выбросов. Сточных вод и отходов. Возвращаемых в окружающую среду. И расходов на охрану окружающей среды. Например, использование экосистемных услуг сельскохозяйственным сектором. Отраженное в счетах учета природного капитала. Может быть связано с выбросами и сточными водами. Образующимися в результате экономической деятельности этого сектора.

Developing the natural capital accounts in the UK has to date focused on the assets and services relating to particular broad habitats. This has worked well. But it has become increasingly clear that i) certain services such as recreation and flood protection are commonly provided by a number of habitats; and ii) certain indicators of condition (such as soil carbon content) are relevant to more than one type of asset. Ensuring consistency between different habitat accounts and enabling an overview of different features of natural capital in the UK can best be achieved by developing what are known as thematic4 or cross-cutting asset and service accounts.

The concept of cross-cutting service accounts. As distinct from cross-cutting asset accounts. Is relatively new. In effect they are summaries of the flow of particular ecosystem services that can be disaggregated (at the very least) by broad habitat and ideally by some of the other characteristics of ecosystems (such as type of woodland).

There should be a similar consistency between cross-cutting asset accounts and the accounts of extent and condition for the range of ecosystem assets. In particular. The entries in the cross-cutting land cover and land use accounts for a particular habitat type should match those in the relevant ecosystem account. However, such cross-cutting accounts can be expanded to cover the subject matter more comprehensively. For example. By reporting on stocks of carbon in sub-soil energy resources. Looking at particular elements of the natural world in this way can give important insights into the nature of the interactions between stocks and flows.

In November 2016, ONS published updated estimates of UK Natural Capital – monetary estimates, which provide an overview of the value of measurable components of natural capital. The emphasis in these estimates is on UK level monetary values rather than a fully integrated account of all the relevant physical and monetary stocks and flows. The estimates have been significantly revised. As more robust methodologies and data sources have been established.

Whilst the experience of developing the individual “broad habitat” accounts has informed the high level estimates. There is a need to ensure complete consistency in methodology between the two. This confirms our intention to ensure that:

The aggregate accounts should be based on. And consistent with. The underlying ecosystem accounts for different broad habitats. (Principle 2.1)

Both the natural capital accounts and other UK Environmental Accounts are seen as extensions to the main national accounts. Within the framework of the UN System of National Accounts (SNA). This means that where appropriate the concepts and methodologies used in the natural capital accounts should align with those used in the main part of the SNA. This may be particularly challenging as far as valuation is concerned (see Section 6). It also leads to some overlap between the use of natural resources by the economy recorded in the natural capital accounts. And the supply of certain economic goods and services recorded in the main SNA. These goods and services are described in the SEEA EEA as “SNA benefits”. They mainly relate to the natural materials that are extracted and supplied to users elsewhere in the economy. Although they are potentially of interest in their own right. To date the focus of the UK accounts has been on the identification of all services from UK natural capital. Whether or not they are already recorded to some degree within the framework of the SNA.

There is a similar potential overlap with the asset accounts of the SNA. In that certain natural resources. Such as proven oil and gas reserves. Are treated as economic assets but will also be included within the natural capital accounts. The extent of these overlaps is an area of further work.

Within the main national accounts. Suppliers and users of economic goods and services are identified as different sectors of the economy. Such as businesses. Government and households. This classification is maintained within the UK Natural Capital Accounts and gives rise to important linkages between the economic activities of different sectors recorded in the main national accounts. And the use of services provided by natural capital. The links are established through the development of ecosystem services supply and use tables. As discussed in Section 5.

These guidelines and principles are mainly intended for use in the development of national level natural capital accounts. It is recognised, however. That accounts for subnational areas5 such as countries, regions. County councils. River basin districts. Catchment areas and national parks will be useful for policy purposes. An example is the pilot ecosystem accounts developed for 3 national parks and one Area of Outstanding Natural Beauty in England. In principle:

The national level accounts should be consistent with these more spatially disaggregated accounts. (Principle 2.2)

In practice. It may not be possible either to disaggregate the national level accounts systematically to these areas or to scale up subnational accounts to the national level. This is an area of further research. It makes sense to pilot and test accounting approaches further at a subnational level where there may be greater data availability and potential applications. Such as in the government’s Pioneer projects.

This guidance has not, however. Been developed specifically with applications of corporate accounting in mind. The Natural Capital Committee has set out a methodology for developing corporate natural capital accounts. Which bears many similarities to the principles here. Although there will be much in common. National accounts have their own concepts and conventions that may not have a precise equivalent in corporate accounts. On the other hand. Corporate natural capital accounts will explicitly include financial costs and expenditure associated with the natural assets being accounted for. In this way. Organisations can better assess and report the value for money of their activities within a specific estate. In the form of a balance sheet comprising assets and liabilities. Cost accounting is less feasible at national level. Although this is a subject of further research.

A related initiative to natural capital accounting is the Natural Capital Protocol, launched in July 2016 by the international Natural Capital Coalition. The Protocol is a framework designed to help generate “credible and actionable information for business managers to inform decisions”. Natural capital accounting approaches can inform various stages of the Protocol. And in particular can enable monitoring of decisions taken as a result of applying the Protocol.

A major use of natural capital accounts is in the trends that they reveal over time – through changes in physical quantities and monetary values – quite apart from the specific values recorded for a given year. Ideally we would propose to maintain annual accounts (though for water the hydrological year is different and quarterly or seasonal accounts are likely to be more useful). However, changes in assets are often not significant on an annual basis and sources of data such as the National Forest Inventory are unlikely to be able to support such frequent accounts. One solution is to produce annual accounts. Updating those elements that can readily be updated. But with the option of reporting change by reference to a baseline determined by the more comprehensive but intermittent data source. This is an issue that is likely to be guided by the availability of data: sufficient annual data may simply not be available. Although even then there may be process advantages to be gained by setting up production systems on an annual cycle. Annual accounts should be the aim for natural capital flows. Asset accounts which are unlikely to change significantly can be updated less frequently. (Principle 2.3)

Broadly 3 types of uncertainty affect natural capital accounting estimates:

This principles article can help to iron some of the methodological uncertainties, and. Based on the SEEA. Establish relevant accounting conventions.

Uncertainty in an accounting context can be difficult to measure (SEEA-EEA Section 2.5.5). As accounts traditionally present an integrated “single best picture” of point estimates. Which are balanced with other accounts; ranges do not allow this. However, many of the procedures and descriptions of quality used in the SNA are relevant to ecosystems accounting and provide a useful starting point for assessment of data quality and fitness for purpose6. More broadly. It should be understood that the significance of data and methodological uncertainties will be relative to the level and purpose of the accounts. Changes in, or differences between. Accounting estimates may be more robust than the absolute levels.

For high-level ecosystem accounting a degree of uncertainty is acceptable where the main purpose is to estimate orders of magnitude and track trends over time. (Principle 2.4)

We accept that in many areas we will only have a partial coverage of ecosystem services or total economic value. In the experimental phase at least. The reasons for uncertainty of estimates will be varied. In time. It may be preferable to adopt specific conventions to communicate confidence levels in a consistent summary way instead of. Or in addition to. Textual descriptions.

For each account we will provide a transparent assessment of confidence levels in the estimates. The major gaps in service coverage. The potential for over or understatements and other uncertainties. This will help to communicate the degree of uncertainty effectively and transparently. (Principle 2.5)

The extent and frequency of revisions provide the main indicator of robustness. In this experimental phase. We expect significant revisions. Particularly to the monetary estimates (Sections 6 to 8). As methodologies are tested and evaluated. In particular. We expect revisions to the monetary accounts to arise from a number of sources:

As accounts are updated we will indicate the major revisions and the reasons for them. (Principle 2.6)

The UK’s Exclusive Economic Zone is the area around the UK over which we have special rights regarding the exploration and use of marine resources. It includes parts of the North Sea and Irish Sea and extends out beyond the islet of Rockall in the North Atlantic Ocean.

SEEA Central Framework Section 5.2.2

See SEEA EEA draft Technical Recommendations December 2015. The 2020 Roadmap uses the term “cross-cutting” – as used in Section 1 of this article.

These areas are known in the SEEA as Ecosystem Accounting Units (EAUs). See SEEA EEA Section 2.3.4.

See Vardon M. Recognising and managing uncertainty in national and environmental accounting. Issue paper 2.1, Valuation for Accounting Seminar (London 2013)