Депозитный сертификат (CD)-это продукт. Предлагаемый банками и кредитными союзами. Который обеспечивает премию по процентной ставке в обмен на согласие клиента оставить единовременный депозит нетронутым в течение заранее определенного периода времени. Почти все потребительские финансовые учреждения предлагают CDS. Хотя каждый банк сам решает. Какие условия он хочет предложить. Насколько выше будет ставка по сравнению с банковскими продуктами сберегательного и денежного рынка и какие штрафы он применяет за досрочный вывод средств.

Поход по магазинам имеет решающее значение для поиска лучших ставок на компакт-диски. Потому что различные финансовые учреждения предлагают удивительно широкий ассортимент.

Например. Ваш обычный банк может заплатить копейки даже за долгосрочные компакт-диски. В то время как онлайн-банк или местный кредитный союз могут заплатить в три-пять раз больше. Чем в среднем по стране. Между тем, некоторые из лучших ставок поступают от специальных рекламных акций, иногда с необычной продолжительностью, например, 13 или 21 месяц. А не от более распространенных условий. Основанных на трех. Шести или 18 месяцах или с шагом в полный год.

Невозможно воспроизвести видео в связи с технической ошибкой.(Код ошибки: 100000)

Открытие компакт-диска очень похоже на открытие любого стандартного банковского депозитного счета. Разница в том, на что вы соглашаетесь, когда подписываетесь на пунктирной линии (даже если эта подпись теперь цифровая). После того, как вы совершите покупки и определите. Какие компакт-диски вы откроете. Завершение процесса приведет вас к четырем вещам.

Как только ваш компакт-диск будет создан и профинансирован, банк или кредитный союз будут управлять им. Как и большинством других депозитных счетов. С ежемесячными или ежеквартальными отчетными периодами. Бумажными или электронными отчетами и. Как правило. Ежемесячными или ежеквартальными процентными платежами. Зачисляемыми на баланс вашего компакт-диска. Где проценты будут увеличиваться.

В отличие от большинства других инвестиций, депозитные сертификаты предлагают фиксированные, безопасные—и, как правило. Застрахованные на федеральном уровне—процентные ставки. Которые часто могут быть выше ставок. Выплачиваемых многими банковскими счетами. И ставки на компакт-диски. Как правило, выше, если вы готовы тратить свои деньги на более длительные периоды.

Компакт – диски стали более привлекательным вариантом для вкладчиков, которые хотят зарабатывать больше. Чем платят большинство сберегательных. Чековых счетов или счетов денежного рынка. Но без риска или волатильности рынка.

Депозитные сертификаты-это особый вид сберегательного инструмента. Подобно сберегательному счету или счету на денежном рынке. Они предоставляют способ откладывать деньги для определенной цели сбережений—например. Для первоначального взноса за дом. Новый автомобиль или большую поездку—или для хранения средств. Которые вам просто не нужны для повседневных расходов. При этом получая определенную прибыль на свой баланс.

Но в то время как сберегательные счета и счета денежного рынка позволяют вам изменять свой баланс путем внесения дополнительных депозитов. А также до шести снятий средств в месяц. Для CDS требуется один первоначальный депозит. Который остается на счете до истечения срока его погашения. Будь то шесть месяцев или пять лет спустя. В обмен на отказ от доступа к вашим средствам CDS обычно платят более высокие процентные ставки. Чем сберегательные счета или счета денежного рынка.

Любой, кто следит за процентными ставками или деловыми новостями в целом, знает. Что действия Федерального резервного совета по установлению ставок имеют большое значение с точки зрения того. Что вкладчики могут заработать на своих депозитах.1 Это связано с тем. Что решения ФРС могут напрямую повлиять на расходы банка. Вот как это работает.

Каждые шесть-восемь недель, ФРС, Федеральный комитет открытого рынка (ФКОР) определяет, следует ли увеличить. Уменьшить или оставить в покое ставки по федеральным фондам.2 этот коэффициент представляет собой проценты. Которые банки платят. Чтобы занять деньги через ФРС.3 когда подается денег дешевая (т. е. ставки по федеральным фондам является низкая). Банки имеют меньше стимулов в суд месторождений от потребителей. Но когда ставка по федеральным фондам является умеренной или высокой, банки могут добиться большего успеха. Выплачивая потребителям конкурентоспособную ставку по их депозитам.

В декабре 2008 года ФРС снизила свою ставку до минимально возможного уровня. По сути, до нуля. В качестве стимула для вывода экономики США из Великой рецессии. Еще хуже для вкладчиков было то. Что это оставило ставки на прежнем уровне на целых семь лет.1 За это время ставки по депозитам всех видов—сберегательным. Денежным рынкам и компакт—дискам-упали.

Однако, начиная с декабря 2015 года, ФРС начала постепенно повышать ставку по федеральным фондам в свете показателей. Показывающих рост и укрепление экономики США. В результате процентные ставки. Которые банки выплачивали по депозитам, росли. А самые высокие ставки по CD были привлекательным вариантом для определенных денежных инвестиций. Ставка по федеральным фондам начала снижаться во второй половине 2019 года. Затем была снижена до 0% – 0,25% в марте 2020 года в качестве чрезвычайной меры. Направленной на смягчение экономических последствий экономического кризиса 2020 года.4 Эти более низкие ставки в настоящее время делают CDS менее привлекательным вариантом для денежных инвесторов.1

При рассмотрении вопроса об открытии компакт-диска или о том. Какой срок выбрать. Обратите внимание на изменения и планы ФРС по установлению ставок. Открытие долгосрочного компакт-диска непосредственно перед повышением ставки ФРС может повредить вашим будущим доходам. В то время как ожидания снижения ставок могут сигнализировать о хорошем времени для фиксации долгосрочной ставки.

Однако, помимо действий ФРС, положение каждого финансового учреждения является дополнительным фактором. Определяющим. Сколько процентов оно готово платить по конкретным компакт-дискам. Например, если кредитный бизнес банка процветает и для финансирования этих кредитов требуется увеличение объема депозитов. Банк может быть более агрессивным в попытках привлечь депозитных клиентов. Напротив, исключительно крупный банк с более чем достаточными депозитными резервами может быть менее заинтересован в увеличении своего портфеля CD и. Следовательно. Предлагать ничтожные ставки по сертификатам.

Депозитные сертификаты являются одним из самых безопасных сберегательных или инвестиционных инструментов. Доступных по двум причинам. Во-первых, их ставка фиксирована и гарантирована. Поэтому нет никакого риска. Что доходность вашего компакт-диска снизится или даже будет колебаться. То, на что вы подписались, это то. Что вы получите—это указано в вашем депозитном соглашении с банком или кредитным союзом.

Инвестиции в CD также защищены тем же федеральным страхованием, которое распространяется на все депозитные продукты. FDIC предоставляет страховку банкам, а NCUA предоставляет страховку кредитным союзам. Когда вы открываете компакт – диск в учреждении. Застрахованном FDIC или NCUA. До 250 000 долларов США ваших средств на депозите в этом учреждении защищены правительством США в случае банкротства этого учреждения.5 6 Банкротства банков в наши дни исключительно редки.7 Но приятно знать. Что банкротство банка не поставит ваши средства под угрозу.

Ключ к обеспечению максимальной безопасности ваших средств заключается в том. Чтобы убедиться, что вы выбираете учреждение. Которое имеет страховку FDIC или NCUA (подавляющее большинство так и делает. Но небольшое меньшинство вместо этого имеет частную страховку). И избегать превышения 250 000 долларов США на депозиты на ваше имя в любом учреждении.5 6 Если у вас на депозитах больше этой суммы. Вы можете максимально увеличить охват. Распределив свои средства между несколькими учреждениями и/или более чем на одно имя (например. Ваш супруг / супруга).

Депозитные сертификаты полезны в нескольких различных ситуациях. Возможно, у вас есть наличные деньги, которые вам сейчас не нужны, но понадобятся в течение следующих нескольких лет—возможно. Для специального отпуска или для покупки нового дома. Автомобиля или лодки. Для таких краткосрочных целей фондовый рынок. Как правило. Не считается подходящей инвестицией. Так как вы можете потерять деньги за этот период времени.

Или, может быть, вы просто хотите, чтобы какая-то часть ваших сбережений инвестировалась очень консервативно. Или вообще избегаете риска и волатильности фондовых рынков и рынков облигаций. Хотя CDS не предлагают потенциал роста инвестиций в акции или долговые обязательства, они также не несут риска спада. Для денег. Которые вы хотите абсолютно гарантировать. Будут расти в цене. Даже если они будут скромными. Депозитные сертификаты могут соответствовать требованиям.

Одним из недостатков компакт-дисков также может быть полезная функция для некоторых сохранителей. Для тех. Кто беспокоится. Что у них не хватит дисциплины. Чтобы избежать использования своих сбережений. Фиксированный срок действия компакт—диска—и связанный с этим штраф за досрочное снятие средств-являются сдерживающим фактором для расходов. Которых нет на обычных сберегательных счетах и счетах денежного рынка.

Одна из версий этого-использование компакт-дисков для вашего чрезвычайного фонда. Это позволяет вам гарантировать, что у вас всегда будет достаточно резервов на случай чрезвычайной ситуации. Потому что сумма на компакт-диске никогда не уменьшится. И хотя вы можете понести наказание, если вам придется рано вкладывать свои средства, идея заключается в том. Что вы сделаете это только в реальной чрезвычайной ситуации. А не по менее важным. Но заманчивым причинам. Все это время вы будете получать лучшую отдачу при инвестировании средств. Чем если бы вы разместили их на сберегательном счете или счете денежного рынка.

Предлагает более высокую ставку, чем вы можете заработать с помощью сберегательного счета или счета на денежном рынке

Выплачивает гарантированную, предсказуемую норму прибыли, избегая волатильности и потерь, которые возможны с акциями и облигациями

Застрахован на федеральном уровне. Если открыт в банке FDIC или кредитном союзе NCUA

Может помочь отбиться от соблазнов потратить деньги, так как досрочный вывод средств влечет за собой штраф

Не может быть ликвидирован до наступления срока погашения без наложения штрафа за досрочный вывод средств

Как правило. Со временем зарабатывает меньше. Чем акции и облигации

Получает фиксированную норму прибыли независимо от того. Растут ли процентные ставки в течение срока

Практически каждый банк и кредитный союз предлагает по крайней мере один депозитный сертификат. И большинство из них предлагают широкий спектр условий. Таким образом, не только ваш местный банк является филиалом, но и каждый банк или кредитный союз в вашем сообществе. А также каждый банк. Который принимает клиентов по всей стране через Интернет.

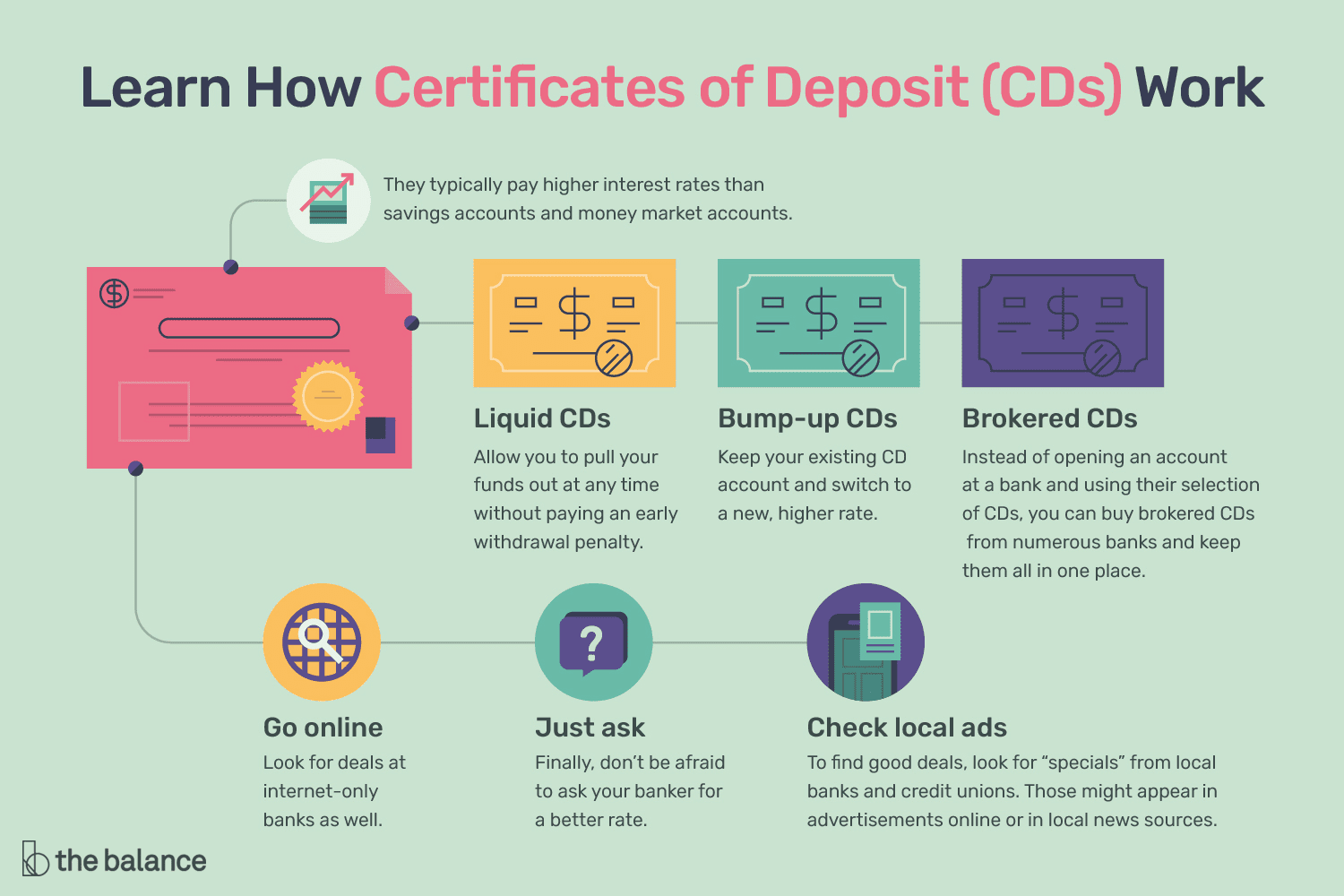

Кроме того, вы можете открывать компакт-диски через свой брокерский счет. Мы подробнее расскажем об этом позже. Но, вкратце. Это также банковские сертификаты. Ваша брокерская фирма просто выполняет роль посредника.

До появления Интернета ваш выбор компакт-дисков был по существу ограничен тем. Что вы могли найти в своем сообществе. Но с ростом онлайн—покупок по тарифам, а также распространением интернет—банков-и традиционных банков, открывающих онлайн-порталы. – количество компакт-дисков. Которые можно рассмотреть, поражает. Теперь можно совершать покупки компакт-дисков в более чем 150 банках. Которые принимают клиентов по всей стране и позволяют открывать счета онлайн или по почте. В дополнение к этому у вас будет доступ к ряду региональных и государственных банков, а также кредитных союзов. Которые будут вести с вами дела на основании вашего места жительства в их штате.

Обратите внимание. Что диапазон ставок CD в разных учреждениях может сильно различаться. Было бы ошибкой просто открывать компакт-диск в банке, где у вас уже есть проверяющие отношения, не изучая. Как его ставки сравниваются с теми. Которые вы можете заработать в другом месте. Вам следует искать варианты, доступные в вашем штате или сообществе, с помощью нескольких онлайн-инструментов. Способных фильтровать эти результаты и помогать в поиске.

Самые высокооплачиваемые компакт-диски в стране, как правило. Платят в три-пять раз больше. Чем в среднем по стране. Поэтому выполнение домашней работы по лучшим вариантам является ключевым фактором. Определяющим. Сколько вы можете заработать.

Каждый банк и кредитный союз устанавливают минимальный депозит, необходимый для открытия каждого компакт-диска в своем меню. Иногда банк устанавливает минимальную политику по депозитам на всех условиях CD. Которые он предлагает. В то время как некоторые вместо этого предлагают уровни ставок. Обеспечивая более высокий процент для тех. Кто отвечает более высоким минимальным депозитам.

Теоретически, наличие большего количества средств, доступных для внесения, принесет вам более высокую прибыль. Но на практике это не всегда верно. Например. Наличие 25 000 долларов. Готовых к внесению. Иногда позволит вам открыть компакт-диск. Который недоступен другим пользователям с меньшими суммами. Но многие из 10 лучших ставок в каждом периоде CD могут быть достигнуты при скромных инвестициях всего в 500 или 1000 долларов. И подавляющее большинство лучших ставок доступно любому. У кого есть как минимум 10 000 долларов. Депозит в размере 25 000 долларов США требуется только изредка для получения максимальной ставки.

Есть два важных соображения при принятии решения о том, как долго вам подходит срок действия компакт-диска. Первый сосредоточен на ваших планах в отношении денег. Если это для конкретной цели или проекта. Ожидаемое начало этого проекта поможет вам определить максимальную продолжительность срока действия компакт-диска. Напротив, если вы просто откладываете наличные деньги. Для которых у вас нет конкретной цели. Вы можете выбрать более долгосрочный вариант. Чтобы максимизировать свою процентную ставку.

Во-вторых, вы захотите рассмотреть. Что ожидается от ставки ФРС. Если ожидается, что ФРС повысит ставки—и, следовательно, ставки по кредитам банков и кредитных союзов, скорее всего. Вырастут,—краткосрочные и среднесрочные компакт – диски будут иметь больше смысла. Чем долгосрочные компакт-диски. Поскольку вы не захотите придерживаться меньшей ставки в течение пяти лет. Когда появятся новые. Более высокие ставки. И наоборот, ожидание того. Что ставки снизятся в ближайшей перспективе, может побудить вас захотеть долгосрочные компакт-диски. Чтобы вы могли зафиксировать сегодняшние более высокие ставки на долгие годы.

У умных инвесторов CD есть особая тактика хеджирования от изменения ставок с течением времени и максимизации их прибыли. Это называется лестницей компакт-дисков, и она позволяет вам получать доступ к более высоким ставкам. Предлагаемым на 5-летних условиях CD, но с учетом того. Что часть ваших денег становится доступной каждый год. А не каждые 5 лет. Вот как это сделать.

Вначале вы берете сумму денег. Которую хотите вложить в компакт-диски. И делите ее на пять. Затем вы вкладываете пятую часть средств в компакт-диск с самым высоким доходом за 1 год. Еще пятую часть-в компакт-диск с самым высоким доходом за 2 года. Еще одну-на компакт-диск за 3 года и т. Д. Через компакт-диск за 5 лет. Допустим, у вас есть 25 000 долларов. Это даст вам пять компакт-дисков различной длины. Каждый стоимостью 5000 долларов.

Затем, когда первый компакт-диск созревает через год. Вы берете полученные средства и открываете первоклассный 5-летний компакт-диск. Через год ваш первоначальный 2-летний компакт-диск созреет, и вы вложите эти средства в другой 5-летний компакт-диск. Вы продолжаете делать это каждый год с любым компакт-диском. Срок годности которого истекает. Пока не получите портфель из пяти компакт-дисков. Каждый из которых зарабатывает 5 лет. Но один из них погашается каждые 12 месяцев. Что делает ваши деньги немного более доступными. Чем если бы все они были заблокированы на целых пять лет.

Некоторые инвесторы CD также делают более короткую версию лестницы CD. Используя 6-месячные компакт-диски в нижней части лестницы и 2 или 3-летние компакт-диски в верхней части. Здесь у вас будут средства, доступные два раза в год вместо одного раза в год, но вы будете получать лучшие ставки. Доступные для 2-3 – летних компакт-дисков. Вместо 5-летних ставок.

Независимо от того, создаете ли вы лестницу компакт-дисков или экономите для достижения определенной цели с известными сроками. Оставайтесь открытыми для самых лучших предложений по компакт-дискам. Которые вы найдете. Вместо того. Чтобы зацикливаться на определенном сроке. Причина, по которой это важно. Заключается в том, что. Когда некоторые банки и кредитные союзы предлагают рекламный компакт-диск для привлечения новых клиентов. Они могут оговорить нетрадиционный срок.

Например, некоторые из лучших ставок на компакт-диски. Которые вы увидите, имеют маловероятные сроки, такие как 5 месяцев, 17 месяцев или 21 месяц. Это может быть для того. Чтобы выделиться или, возможно, соответствовать дню рождения, который празднует банк. Или по ряду других причин. Но если вы сможете проявить гибкость при рассмотрении этих сертификатов с нечетным сроком действия вместо обычного срока. Который вы планировали. Иногда у вас может оказаться более выгодная возможность.

Когда у вас есть компакт-диск. Банк будет регулярно начислять проценты на ваш счет. Обычно это делается ежемесячно или ежеквартально и будет отображаться в ваших отчетах как заработанные проценты. Точно так же. Как проценты. Выплаченные на сберегательном счете или счете денежного рынка, они будут накапливаться и сообщаться вам в новом году как заработанные проценты. Чтобы вы могли сообщить об этом как о доходе при подаче налоговой декларации8.

Иногда люди путаются в этом, потому что они не могут на самом деле вывести и использовать эти процентные доходы. Таким образом, они ожидают, что они будут облагаться налогом на прибыль, когда они снимут средства CD в конце срока (или раньше. Если они обналичат их раньше). Это неверно. Для целей налоговой отчетности ваши доходы с компакт-дисков облагаются налогом в момент, когда банк применяет их к вашему счету. Независимо от того. Когда вы выводите свои средства с компакт-дисков.8

В течение месяца или двух. Предшествующих дате погашения вашего компакт-диска. Банк или кредитный союз уведомят вас о предстоящей дате окончания. Его сообщение также будет включать инструкции о том, как сообщить им, что делать со средствами, подлежащими погашению. Как правило. Они предложат вам три варианта.

В любом случае в сообщении, направленном вам, будет указан крайний срок для предоставления вами инструкций с указанием того. Что учреждение будет делать вместо получения ваших указаний. Во многих случаях его действие по умолчанию будет заключаться в том. Чтобы перевести ваши доходы в новый сертификат.

Пропуск крайнего срока, установленного банком для указания ему, как обращаться с доходами от вашего созревающего компакт—диска. Может привести к непроизвольной блокировке вас по заниженной ставке на долгие годы или к нежелательному и потенциально значительному штрафу за досрочное снятие средств. Потому что вы слишком долго ждали. Прежде чем извлекать свои средства.

Как правило, позволять вашему компакт-диску переходить на аналогичный термин CD в том же учреждении почти всегда неразумно. Если вам все еще не нужны деньги и вы заинтересованы в запуске нового компакт-диска, его перенос, безусловно. Является путем наименьшего сопротивления. Но это также практически никогда не бывает путем максимальной отдачи.

Как мы уже упоминали, ходить по магазинам крайне важно, если вы хотите заработать максимальную ставку на свои инвестиции в компакт-диски. И велика вероятность того. Что банк. В котором находится ваш компакт-диск. В настоящее время является первоклассным поставщиком среди сотен банков и кредитных союзов. Из которых вы можете выбрать компакт-диск. Не исключено, что вы преуспеете с перевернутым компакт-диском, но вероятность против вас, и ходить по магазинам всегда лучше.

Даже если вы обнаружите. Что ваш существующий банк действительно является главным претендентом. Вы сможете перейти на этот компакт-диск целенаправленно и с уверенностью. Что выполнили свою домашнюю работу. Чтобы получить наилучшую возможную прибыль.

Даже если открытие компакт-диска предполагает согласие хранить средства на депозите без снятия средств в течение всего срока действия. Это не означает. Что у вас нет вариантов. Если ваши планы должны измениться. Независимо от того, столкнулись ли вы с чрезвычайной ситуацией или изменили свое финансовое положение—или просто чувствуете. Что можете использовать деньги с большей пользой или прибылью в другом месте,—все банки и кредитные союзы оговорили условия досрочного обналичивания вашего компакт-диска.

Выход, конечно. Не будет бесплатным. Наиболее распространенный способ. Которым финансовые учреждения принимают меры для досрочного расторжения. – это начисление штрафа за досрочное снятие средств (EWP) на выручку до распределения ваших средств в соответствии с конкретными условиями и расчетами. Которые были изложены в вашем депозитном соглашении. Когда вы впервые открыли сертификат. Это означает. Что вы можете знать, прежде чем согласиться на компакт-диск, приемлемо ли для вас наказание за досрочный вывод средств.

Чаще всего EWP начисляется в виде процентов за несколько месяцев. Причем большее количество месяцев для более длительных сроков действия компакт-дисков и меньшее количество месяцев для более коротких компакт-дисков. Например, политика банка может заключаться в том. Чтобы вычесть проценты за три месяца для всех компакт-дисков со сроком действия до 12 месяцев. Проценты за шесть месяцев для тех. Срок действия которых составляет до 3 лет. И проценты за весь год для его долгосрочных компакт-дисков. Это всего лишь примеры—каждый банк и кредитный союз устанавливают свой собственный штраф за досрочное снятие средств. Поэтому важно сравнивать политику EWP всякий раз. Когда вы выбираете между двумя похожими компакт-дисками.

Особенно разумно следить за политикой раннего вывода средств. Которая может повлиять на вашего принципала. Типичная политика EWP, описанная выше, приведет только к тому. Что вы заработаете меньше. Чем если бы сохранили компакт-диск до погашения. Как правило. У вас все еще будет доход. Так как EWP обычно съедает только часть ваших заработанных процентов. Но некоторые особенно обременительные штрафы существуют на рынке, где применяется фиксированный процентный штраф. Поскольку этот процент может перевесить то, что вы заработали на компакт-диске, который вы хранили не очень долго, вы можете обнаружить. Что получаете меньше доходов. Чем инвестировали. В результате этих типов EWP лучше избегать.

Всегда проверяйте политику банка по досрочному выводу средств. Прежде чем переходить на компакт-диск. Если это особенно агрессивно—или вы можете найти другой компакт—диск с аналогичной скоростью и более мягким сроком-вам будет разумно держаться подальше от самых жестких наказаний.

Наиболее распространенный тип компакт-дисков следует стандартной формуле внесения ваших средств. Позволяя им оставаться нетронутыми до конца срока и выводя их по истечении срока. Но банки и кредитные союзы также предлагают множество специальных сертификатов с различными структурами и правилами.

Их иногда называют сертификатами повышения ставки. Увеличенные компакт-диски предлагают вкладчикам возможность получить доступ к более высокой ставке. Как правило. Один раз в течение срока их действия. Таким образом. Если вы откроете 5-летний сертификат и ставки вырастут в течение этого периода. У вас будет одна возможность зафиксироваться по более высокой ставке. Предлагаемой банком в настоящее время. Которая затем будет применяться в течение всего срока вашего действия. Иногда повышающие компакт-диски позволяют увеличить ставку в два раза, хотя только для долгосрочных компакт-дисков.

Дополнительные компакт-диски позволяют вам играть с суммой вашего депозита. А не с процентной ставкой. Здесь вы можете открыть компакт-диск с одной суммой, но внести дополнительные депозиты, чтобы увеличить ваш основной капитал. Некоторые банки разрешат столько надстроек. Сколько вам захочется; другие установят определенное количество допустимых надстроек за период времени (например. За месяц или квартал). А некоторые ограничат надстройки одним или двумя в течение всего срока.

Это звучит заманчиво, поскольку они, по-видимому, обеспечивают выгоду от процентной ставки по депозитному сертификату. Но с меньшим риском. Если вам понадобится досрочно обналичить средства. Компакт-диски без штрафных санкций действительно могут преодолеть разрыв между полностью доступным сберегательным счетом и компакт-диском со штрафом за досрочное снятие средств. Но, как вы можете догадаться. Поэтому важно сравнить ставки на компакт-диски без штрафных санкций с тем. Что вы можете заработать на главном сберегательном счете или счете денежного рынка.

Это еще один продукт. С которым вы можете столкнуться при покупке сертификатов. Jumbo-это просто компакт-диски с большим минимальным депозитом. Ни один руководящий орган не предписывает слово для того. Чтобы называть компакт-диск “гигантским”. Поэтому каждый банк решает сам за себя. Наиболее типичным порогом является минимальный депозит в размере 50 000 долларов. Некоторые учреждения называют компакт-диски стоимостью 25 000 долларов сертификатом jumbo (или, возможно, “мини-jumbo”). В то время как другие резервируют этикетку jumbo для компакт-дисков стоимостью не менее 100 000 долларов.

Депозитные сертификаты также могут быть полезным средством накопления для пенсионных фондов. Многие банки и кредитные союзы предлагают компакт-диски IRA. В некоторых есть отдельное меню компакт-дисков. Доступных в качестве IRA. В то время как другие учреждения разрешают настраивать любые из своих стандартных компакт-дисков в качестве компакт-дисков IRA. Одно из отличий в любом случае заключается в том. Что компакт-диски IRA должны храниться на официально зарегистрированном счете IRA.

Если у вас есть брокерский счет. Вы, возможно. Заметили предлагаемые там компакт-диски и задались вопросом. Чем они отличаются от депозитных сертификатов. Открытых непосредственно в банке или кредитном союзе.

Первый момент заключается в том. Что брокерские компакт-диски являются банковскими компакт-дисками. А брокерская фирма выступает в качестве посредника. Упрощающего процесс. Тем не менее. Есть некоторые важные различия.

Хотя брокерские компакт-диски иногда предлагают ставки. Конкурентоспособные с прямыми банковскими сертификатами. Чаще всего ставки на брокерские компакт-диски ниже. Если максимизация отдачи вашего компакт-диска является приоритетом, вам, как правило, будет лучше сразу обратиться к источнику.

Но то, от чего посреднические компакт-диски отказываются по ставкам, они противопоставляют удобству, особенно для тех. У кого несколько компакт-дисков. Это связано с тем. Что брокерские компакт-диски будут включены в те же регулярные ежемесячные или ежеквартальные отчеты. Которые вы уже получаете по своему брокерскому счету. Со всеми сроками погашения и условиями. Это значительно упрощает отслеживание того. Что у вас есть. И когда каждый из них созреет.

Открыть компакт-диск при посредничестве также немного проще. Поскольку у вас уже есть учетная запись в брокерской фирме. Она приобретет компакт-диск от вашего имени. Это избавляет вас от банковских документов, связанных с непосредственным открытием компакт-диска, и дополнительных выписок. Которые вы получаете впоследствии. Расторжение также упрощается: когда срок действия компакт-диска истекает, средства. Как правило. Поступают на ваш расчетный счет в брокерской фирме.

К досрочному снятию средств при посредничестве CDS относятся значительно иначе, чем к прямым банковским сертификатам. Если вам нужно досрочно обналичить компакт-диск при посредничестве. Вам необходимо продать его на вторичном рынке. Хотя доступ к этому рынку предоставляется вашей брокерской фирмой и, как правило, прост в навигации. Нет никаких гарантий относительно того. Какую цену вы сможете получить за свой сертификат. Ключевые факторы включают в себя то. Продаете ли вы в условиях роста или снижения процентных ставок. А также время. Оставшееся на вашем сертификате.

Продажа на вторичном рынке не обязательно является негативной—она не всегда приводит к низкой доходности. Но то, от чего вы отказываетесь, – это любая гарантия или предсказуемость того. Какую часть ваших доходов вы сохраните.

Помимо стандартного компакт-диска с посредничеством. Существуют два вида специализированных компакт-дисков. Которые обычно можно найти только в брокерских фирмах:

Вызываемый сертификат-это специализированный компакт-диск. На котором банк-эмитент сохраняет за собой право отозвать компакт-диск в любое время. Таким образом, в то время как вы надеетесь быть привязанным к определенной процентной ставке в течение определенного количества лет. В любой момент банк может принять решение расторгнуть это соглашение и вернуть вам ваши средства. Хотя это не приведет к каким-либо штрафам или убыткам для вас. Это может привести к тому. Что вы потеряете возможность воспользоваться выгодным курсом. Который был заблокирован в будущем. За эту привилегию банк. Как правило. Платит несколько более высокую процентную ставку. Если вы хотите избежать этого риска. Поищите в списке вашей брокерской фирмы “не подлежащие вызову компакт-диски”.

Еще один специализированный компакт-диск. Который вы можете найти в своей брокерской фирме, – это сертификат с нулевым купоном. Эти компакт-диски имеют номинальную стоимость, как и сберегательные облигации, и продаются по несколько более низкой начальной цене. Самое важное. Что нужно знать о компакт-дисках с нулевым купоном, – это то. Что вы будете облагаться налогом с заработанных процентов каждый год. Даже если вы не осознаете прибыль сертификата до тех пор. Пока он не созреет.8 Поэтому рекомендуется тщательное налоговое планирование.

Депозитный сертификат-это простое и популярное сберегательное средство. Предлагаемое банками и кредитными союзами. Когда вкладчик приобретает депозитный сертификат. Он соглашается оставить определенную сумму денег на депозите в банке на определенный период времени, например. На один год. В обмен банк соглашается выплатить им заранее определенную процентную ставку и гарантирует погашение их основной суммы в конце срока. Например, инвестирование 1000 долларов в сертификат на 5% сроком на один год будет означать получение 50 долларов в виде процентов в течение одного года плюс 1000 долларов. Которые вы первоначально инвестировали.

Практически говоря. Потерять деньги по депозитному сертификату практически невозможно по двум причинам. Во-первых, они гарантированы банком или кредитным союзом. Который их предлагает. А это означает. Что по закону они обязаны выплатить вам точно согласованную сумму процентов и основной суммы долга. Во-вторых, они, как правило, также застрахованы федеральным правительством, а это означает. Что даже если банк или кредитный союз обанкротятся. Ваш основной капитал. Скорее всего. Все равно будет погашен.5 9 По этим причинам депозитные сертификаты считаются одной из самых безопасных доступных инвестиций.

Некоторым вкладчикам нравятся депозитные сертификаты из-за их безопасности, а также из-за того. Что они совершенно предсказуемы. С другой стороны. Депозитные сертификаты. Как правило. Обещают очень скромную доходность. Особенно в последние годы. Когда ставка по федеральным фондам находится на исторически низком уровне.1 Если предлагаемая процентная ставка ниже текущего уровня инфляции, то инвесторы в депозитные сертификаты фактически потеряют деньги на своих инвестициях. Если оценивать их с учетом инфляции. По этой причине инвесторы, ориентированные на доходность, могут предпочесть инвестиции, которые являются более рискованными. Но предлагают более высокую потенциальную доходность.