Укажите цель отчета о движении денежных средств и какие статьи влияют на баланс. Отраженный в отчете

В финансовом учете отчет о движении денежных средств. Также известный как отчет о движении денежных средств или отчет о движении денежных средств. Представляет собой финансовый отчет. Который показывает. Как изменения в балансовых счетах и доходах влияют на денежные средства и их эквиваленты. И разбивает анализ на операционную. Инвестиционную и финансовую деятельность. По сути, отчет о движении денежных средств касается движения денежных средств в бизнесе и из него.

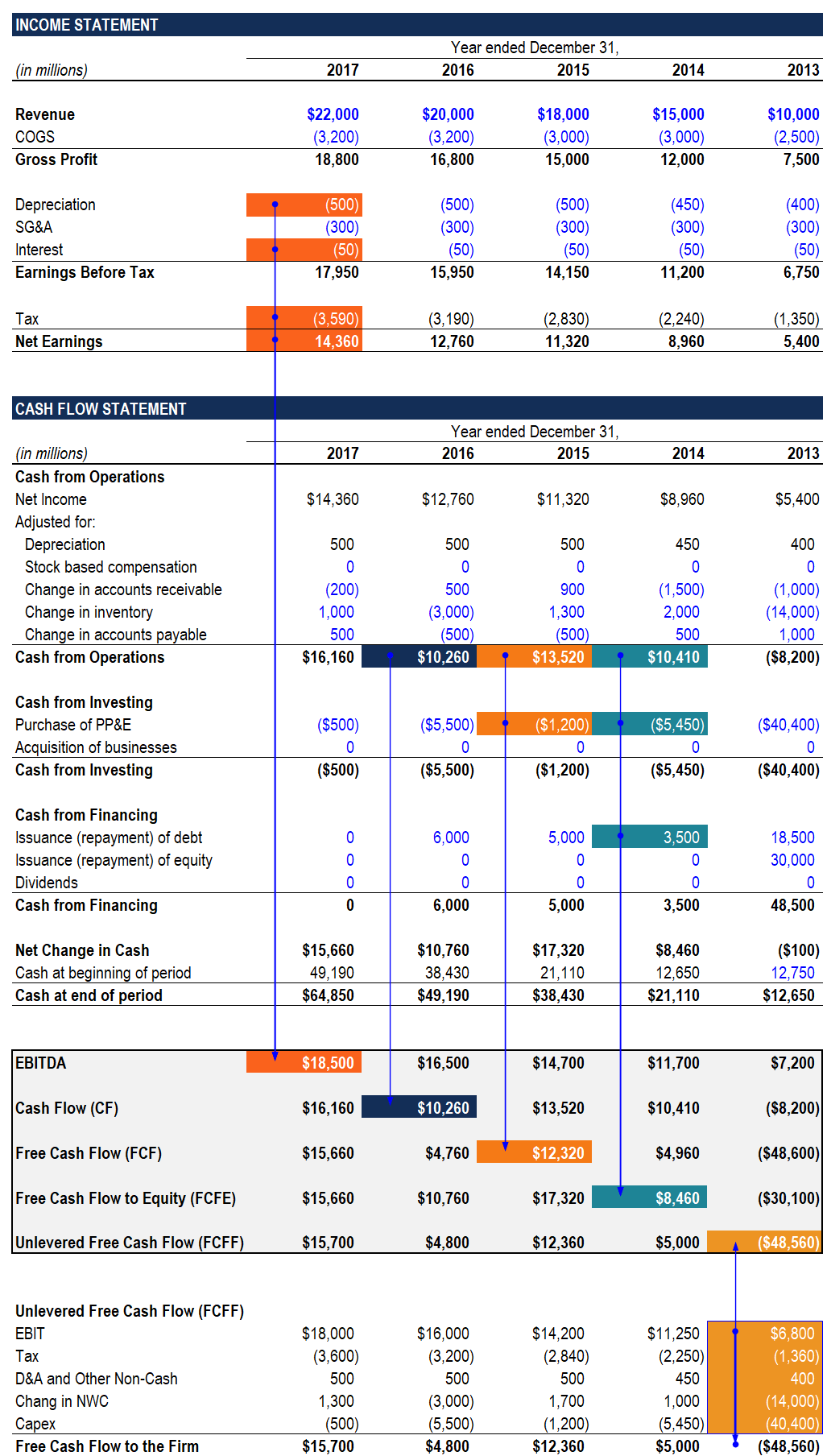

Отчет о движении денежных средств: Образец отчета о движении денежных средств.

Отчет отражает как текущие операционные результаты. Так и сопутствующие изменения в балансе. В качестве аналитического инструмента отчет о движении денежных средств полезен для определения краткосрочной жизнеспособности компании. Особенно ее способности оплачивать счета. Международный стандарт бухгалтерского учета 7 (IAS 7) – это Международный стандарт бухгалтерского учета. Который касается отчетов о движении денежных средств.

Люди и группы. Заинтересованные в отчетах о движении денежных средств. Включают: (1) Бухгалтерский персонал. Которому необходимо знать. Сможет ли организация покрыть заработную плату и другие неотложные расходы. (2) потенциальных кредиторов или кредиторов. Которые хотят получить четкое представление о способности компании погасить задолженность. (3) потенциальных инвесторов. Которым необходимо оценить финансовую устойчивость компании. (4) потенциальных сотрудников или подрядчиков. Которым необходимо знать. Сможет ли компания предоставить компенсацию. И (5) акционеров бизнеса.

Отчет о движении денежных средств предназначен для:

Отчет о движении денежных средств был принят в качестве стандартного финансового отчета. Поскольку он исключает отчисления. Которые могут быть получены из различных методов учета. Таких как различные сроки амортизации основных средств.

Отчет о движении денежных средств состоит из 3 частей: операционная. Инвестиционная и финансовая деятельность. Также может быть раскрыта информация о безналичной деятельности.

Признать, как операционная. Инвестиционная и финансовая деятельность влияет на отчет о движении денежных средств

В финансовом учете отчет о движении денежных средств. Также известный как отчет о движении денежных средств или отчет о движении денежных средств. Представляет собой финансовый отчет. Который показывает. Как изменения в балансовых счетах и доходах влияют на денежные средства и их эквиваленты. И разбивает анализ на операционную. Инвестиционную и финансовую деятельность. По сути, отчет о движении денежных средств касается движения денежных средств в бизнесе и из него. Отчет отражает как текущие операционные результаты. Так и сопутствующие изменения в балансе и отчете о прибылях и убытках. Для предприятий. Использующих учет на основе наличных средств. Отчет о движении денежных средств и отчет о прибылях и убытках предоставляют одинаковую информацию. Поскольку приток денежных средств считается доходом. А отток денежных средств состоит из платежей по расходам или других видов платежей (т. е. покупки активов).

Отчет о движении денежных средств разделен на три сегмента, а именно:

Отчет о движении денежных средств: Отчет о движении денежных средств включает денежные потоки от операционной. Финансовой и инвестиционной деятельности.

Операционная деятельность включает производство. Продажу и доставку продукции компании. А также сбор платежей от ее клиентов. Это может включать закупку сырья. Создание инвентаря. Рекламу и доставку продукта.

Инвестиционная деятельность-это покупка или продажа активов (земли, зданий. Оборудования. Ценных бумаг и т.д.), займы. Предоставленные поставщикам или полученные от клиентов. А также платежи. Связанные со слияниями и поглощениями.

Финансовая деятельность включает в себя приток денежных средств от инвесторов. Таких как банки и акционеры. И отток денежных средств акционерам в виде дивидендов по мере получения компанией дохода. Другие виды деятельности. Влияющие на долгосрочные обязательства и собственный капитал компании. Также перечислены в разделе

Информация о неденежной инвестиционной и финансовой деятельности раскрывается в примечаниях к финансовой отчетности. В соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP) неденежная деятельность может быть раскрыта в примечании или в самом отчете о движении денежных средств. Деятельность по безналичному финансированию может включать лизинг для покупки актива. Конвертацию долга в собственный капитал. Обмен неденежных активов или обязательств на другие неденежные активы или обязательства и выпуск акций в обмен на активы.

Денежные потоки от финансовой деятельности возникают в результате заимствования. Погашения или привлечения денежных средств.

Отличайте финансовую деятельность. Влияющую на отчет о движении денежных средств компании. От всех других операций бизнеса

Одним из трех основных компонентов отчета о движении денежных средств является движение денежных средств от финансирования. В этом контексте финансирование касается заимствования. Погашения или привлечения денег. Это может быть связано с выпуском акций. Выкупом акций. Выплатой дивидендов или заимствованием денежных средств. Финансовая деятельность отражается в изменениях долгосрочных обязательств и в изменениях собственного капитала в отчете об изменениях в собственном капитале.

NYSE: Денежные средства от выпуска акций на таком рынке. Как Нью-Йоркская фондовая биржа. Являются положительным финансовым денежным потоком.

Что касается ответственности. То компания может взять кредит. Все, что касается кредита. Является финансовой деятельностью. Получение денег является положительным денежным потоком. Потому что денежные средства поступают в компанию. В то время как каждый отдельный платеж является отрицательным денежным потоком.

Однако, когда компания предоставляет кредит (например. Предоставляя кредит клиенту). Она не участвует в финансовой деятельности. Предоставление кредита является инвестиционной деятельностью. Поэтому все денежные потоки. Связанные с этим кредитом. Подпадают под денежные потоки от инвестиционной деятельности. А не от финансовой деятельности.

Как и в случае с операционной и инвестиционной деятельностью. Не все финансовые виды деятельности влияют на отчет о движении денежных средств — только те. Которые связаны с обменом денежных средств. Например, компания может предоставить скидку. Которая является расходом на финансирование. Однако, поскольку денежные средства не переходят из рук в руки. Скидка не отображается в отчете о движении денежных средств.

В целом, положительный денежный поток может означать. Что компания только что привлекла денежные средства путем выпуска акций или компания заняла деньги для оплаты своих обязательств. Что позволяет избежать просрочки платежей или даже банкротства. Несмотря на это. Отчет о движении денежных средств является важной частью анализа финансового состояния компании. Но это еще не вся история.

Cash flow from investing results from activities related to the purchase or sale of assets or investments made by the company.

Distinguish investing activities that affect a company’s cash flow statement from the business’s other transactions

One of the components of the cash flow statement is the cash flow from investing. An investing activity is anything that has to do with changes in non-current assets — including property and equipment. And investment of cash into shares of stock. Foreign currency. Or government bonds — and return on investment — including dividends from investment in other entities and gains from sale of non-current assets. These activities are represented in the investing income part of the income statement.

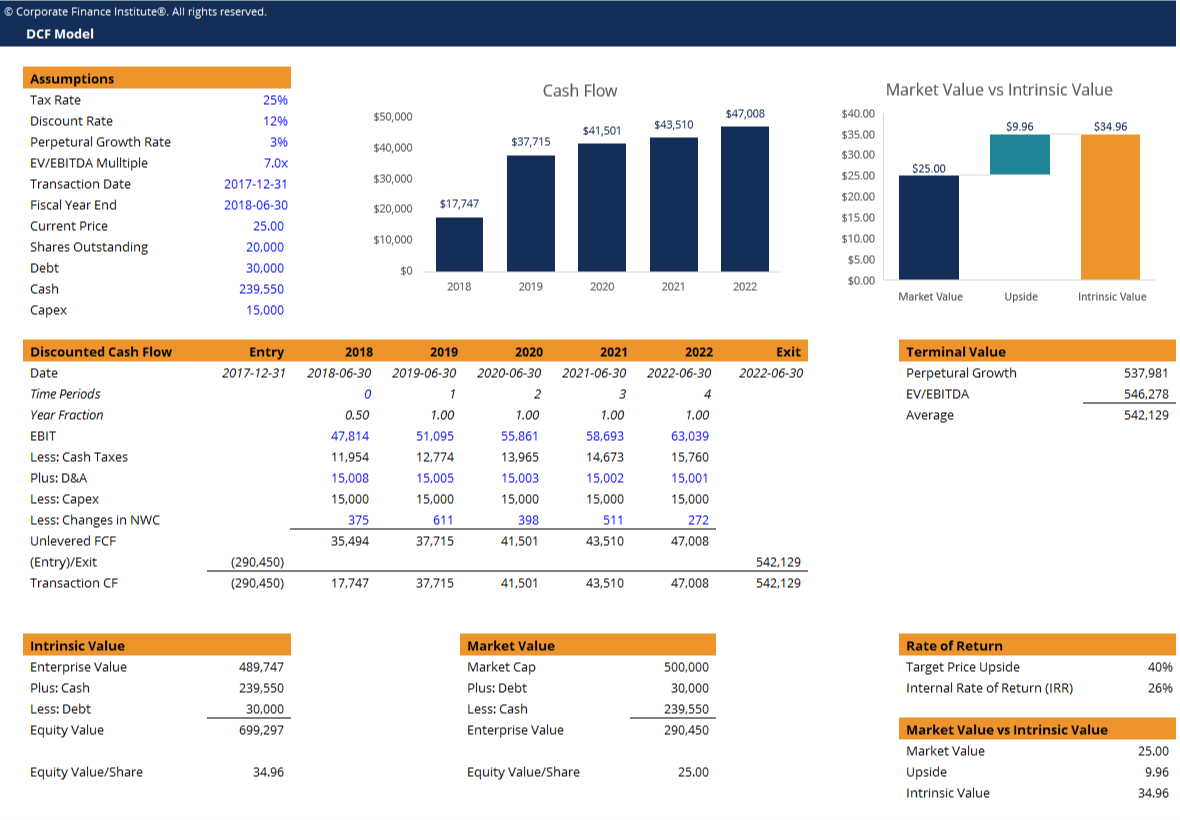

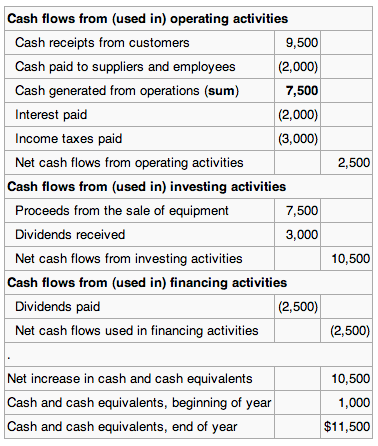

Cash Flow Statement: Example of cash flow statement (indirect method)

It is important to note that investing activity does not concern cash from outside investors. Such as bondholders or shareholders. For example. A company may decide to pay out a dividend. A dividend is often thought of as a payment to those who invested in the company by buying its stock. However, this cash flow is not representative of an investing activity on the part of the company. The investing activity was undertaken by the shareholder. Therefore, paying out a dividend is a financing activity.

Some examples of investment activity from the company’s perspective would include:

It is important to remember that. As with all cash flows. An investing activity only appears on the cash flow statement if there is an immediate exchange of cash. Therefore, extending credit to a customer (accounts receivable) is an investing activity. But it only appears on the cash flow statement when the customer pays off their debt.

The operating cash flows refers to all cash flows that have to do with the actual operations of the business. Such as selling products.

Distinguish events that would affect the operating section of the cash flow statement from all of the business’s other transaction

The operating cash flows component of the cash flow statement refers to all cash flows that have to do with the actual operations of the business. It refers to the amount of cash a company generates from the revenues it brings in. Excluding costs associated with long-term investment on capital items or investment in securities (these are investing or financing activities). Essentially. It is the difference between the cash generated from customers and the cash paid to suppliers.

Cash flows from operating activities can be calculated and disclosed on the cash flow statement using the direct or indirect method. The direct method shows the cash inflows and outflows affecting all current asset and liability accounts. Which largely make up most of the current operations of the entity. Those preparers that use the direct method must also provide operating cash flows under the indirect method. The indirect method is a reconciliation of the period ‘s net income to arrive at cash flows from operations; changes in current asset and liability accounts are added or subtracted from net income based on whether the change increased or decreased cash. The indirect method must be disclosed in the cash flow statement to comply with U.S. accounting standards, or GAAP.

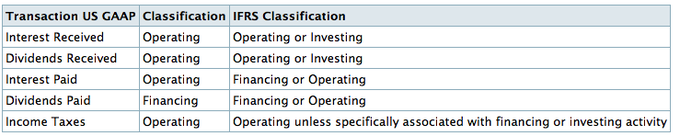

US GAAP vs. IFRS Cash Flow Classification: Some transactions may be classified as different types of cash flows under GAAP and IFRS accounting standards.

One major difference between GAAP and IFRS is how interest paid is categorized. Under GAAP, a loan payment would have to be broken down into two parts: the payment on principal (financing) and the payment of interest (operating). Under IFRS, it is possible to categorize both as financing cash flows.

All of the major operating cash flows, however. Are classified the same way under GAAP and IFRS. The most noticeable cash inflow is cash paid by customers. Cash from customers is not necessarily the same as revenue, though. For example. If a company makes all of its sales by extending credit to customers. It will have generated revenues but not cash flows from customers. It is only when the company collects cash from customers that it has a cash flow.

Significant cash outflows are salaries paid to employees and purchases of supplies. Just as with sales, salaries. And the purchase of supplies may appear on the income statement before appearing on the cash flow statement. Operating cash flows. Like financing and investing cash flows. Are only accrued when cash actually changes hands. Not when the deal is made.

Having positive and large cash flow is a good sign for any business. Though does not by itself mean the business will be successful.

Explain the significance of each component of the Cash Flow Statement

In financial accounting. A cash flow statement (also known as statement of cash flows or funds flow statement) is a financial statement that shows how changes in balance sheet accounts and income affect cash and cash equivalents. The cash flow statement. As the name suggests. Provides a picture of how much cash is flowing in and out of the business during the fiscal year.

The cash flow is widely believed to be the most important of the three financial statements because it is useful in determining whether a company will be able to pay its bills and make the necessary investments. A company may look really great based on the balance sheet and income statement. But if it doesn’t have enough cash to pay its suppliers, creditors. And employees. It will go out of business. A positive cash flow means that more cash is coming into the company than going out. And a negative cash flow means the opposite.

When preparing the cash flow statement. One must analyze the balance sheet and income statement for the coinciding period. If the accrual basis of accounting is being utilized. Accounts must be examined for their cash components. Analysts must focus on changes in account balances on the balance sheet. General rules for this process are as follows.

An analyst looking at the cash flow statement will first care about whether the company has a net positive cash flow. Having a positive cash flow is important because it means that the company has at least some liquidity and may be solvent.

Regardless of whether the net cash flow is positive or negative. An analyst will want to know where the cash is coming from or going to. The three types of cash flows (operating, investing. And financing) will all be broken down into their various components and then summed. The company may have a positive cash flow from operations. But a negative cash flow from investing and financing. This sheds important insight into how the company is making or losing money.

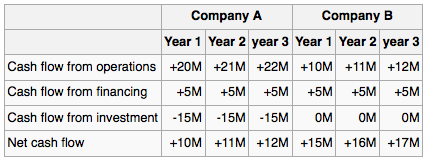

Cash Flow Comparison: Company B has a higher yearly cash flow. However, Company A is actually earning more cash by its core activities and has already spent 45 million dollars in long-term investments. Of which revenues will show up after three years.

The analyst will continue breaking down the cash flow statement in this manner. Diving deeper and deeper into the specific factors that affect the cash flow. For example. Cash flows from operating activities provide feedback on a company’s ability to generate income from internal sources. Thus, these cash flows are essential to helping analysts assess the company’s ability to meet ongoing funding requirements. Contribute to long-term projects and pay a dividend.

Analysis of cash flow from investing activities focuses on ratios when assessing a company’s ability to meet future expansion requirements. One such ratio is that for capital acquisitions:

Capital Acquisitions Ratio = cash flow from operating activities / cash paid for property. Plant and equipment

This sphere of cash flows also can be used to assess how much cash is available after meeting direct shareholder obligations and capital expenditures necessary to maintain existing capacity.

Free cash flow is a way of looking at a business’s cash flow to see what is available for distribution among all the securities holders of a corporate entity. This may be useful when analysts want to see how much cash can be extracted from a company without causing issues to its day to day operations.

The free cash flow can be calculated in a number of different ways depending on audience and what accounting information is available. A common definition is to take the earnings before interest and taxes. Add any depreciation and amortization. Then subtract any changes in working capital and capital expenditure.

The free cash flow takes into account the consumption of capital goods and the increases required in working capital. For example in a growing company with a 30 day collection period for receivables. A 30 day payment period for purchases. And a weekly payroll. It will require more and more working capital to finance its operations because of the time lag for receivables even though the total profits has increased.

Free cash flow measures the ease with which businesses can grow and pay dividends to shareholders. Even profitable businesses may have negative cash flows. Their requirement for increased financing will result in increased financing cost reducing future income.

The statement of cash flows is a useful tool in identifying organizational liquidity. But has limitations when it comes to non-cash reporting.

Understand how the statement of cash flows should be used. And what information it doesn’t provide as well

Cash flow statements are useful in determining liquidity and identifying the amount of capital that is free to capture existing market opportunities. As one of the core financial statements publicly traded organizations release to the public. It is also useful as a benchmark for investors when considering the capacity for different organizations within an industry to adapt and capture new opportunities.

In short, we can summarize what cash flows are used for as:

However, there can be a number of issues with utilizing the statement of cash flows as an investor speculating about different organizations. The simplest drawback to a cash flow statement is the fact that cash flows can (but not always) omit certain types of non-cash transactions. As the name implies. The statement of cash flows is focused exclusively on tangible changes in cash and cash equivalents.

However, to offset some of this. Governments have enacted various requirements on the statement of cash flows to limit any information that may be misleading. The primary pieces of legislation are the Generally Accepted Accounting Principles (GAAP) cash flow requirements (1973) and. Later on (1992). The International Accounting Standards 7 (IAS 7). A few key points include:

Like all financial statements. The statement of cash flow is only designed to highlight one aspect of operational output. As a result, it is not an indication of an organization’s health from an holistic point of view, but instead a snapshot of operational success from one specific perspective.

IAS 7: This chart illustrates the various important enactments of the International Accounting Standards. Including the IAS 7.