Когда я был ребенком, я представлял себе, что инвестирование-это то. Что делают только мужчины среднего возраста в костюмах в тонкую полоску. Крича в сотовые телефоны. Хотя с тех пор я научился лучше, средства массовой информации по-прежнему склонны изображать инвестирование как страшную. Сложную тему. Которая предназначена только для профессионалов или людей с большими деньгами.

К счастью, это не так. Вы можете начать инвестировать, даже если у вас нет больших денег или диплома в области финансов. Более того, вы должны начать инвестировать как можно скорее, особенно если хотите жить комфортно, когда выйдете на пенсию.

Но как начать инвестировать? В этом руководстве я покажу вам, как. Это гораздо проще и дешевле, чем вы, вероятно, думаете.

Примечание: Я не являюсь финансовым консультантом и не притворяюсь им в Интернете. Эта статья предназначена только для образовательных целей и не является инвестиционным советом.

Зачем вам вообще вкладывать деньги? Разве это не рискованно? Разве ваши деньги не безопаснее под матрасом или на сберегательном счете?

Хотя это правда, что инвестирование имеет риски, на самом деле это менее рискованно, чем держать деньги под матрасом. Помимо очевидного риска того, что все ваши деньги будут украдены или уничтожены в огне. Невидимые силы инфляции также медленно разрушат ценность ваших денег.

Среднегодовой уровень инфляции составляет около 3%. Это означает. Что каждый год цены растут примерно на 3%.

Это звучит не так уж много, но эти 3% действительно складываются со временем. Если вы держите все свои деньги в наличных деньгах, они очень быстро потеряют ценность. Даже если вы продолжите накапливать больше денег.

Но как насчет того. Чтобы держать свои деньги на сберегательном счете, где они приносят проценты?

По данным FDIC, средняя процентная ставка по сберегательным счетам в США составляет около 0,9%. Даже если у вас есть банк, который предлагает в 3 раза больше, этого все равно недостаточно, чтобы идти в ногу с инфляцией.

Вот почему простое хранение денег на сберегательном счете редко даст вам достаточно денег, чтобы жить. Когда вы выйдете на пенсию. Независимо от того, сколько вы сэкономите, инфляция будет продолжать делать эти деньги все менее и менее ценными.

Чтобы иметь достаточно денег, чтобы жить. Когда вы выйдете на пенсию, вам нужно начать инвестировать.

Так что же такое инвестирование? Это огромный вопрос, но в своей самой основной форме инвестирование означает покупку чего-то, что вы ожидаете увеличить в цене.

Это может быть буквально что угодно, от клочка земли до старинного биде.

Однако, когда большинство людей говорят об инвестировании, они имеют в виду инвестиции в акции. Облигации или коллекции того и другого.

Акции-это просто часть собственности в компании (или “акции”), которую вы можете купить и продать. Инвестируя в акции, вы надеетесь, что акции, которые вы покупаете, вырастут в цене. Что позволит вам в конечном итоге продать их с прибылью.

Облигации, между тем, представляют собой особый вид займа. Который правительства (а иногда и корпорации) используют для привлечения денег на проекты.

Когда вы покупаете облигации, вы, по сути, ссужаете деньги правительству или корпорации в расчете на то. Что они вернут вам первоначальную сумму плюс проценты. Это делает облигации менее рискованными, чем акции, хотя ваша потенциальная прибыль от них также ниже.

Так стоит ли инвестировать в акции или облигации?

Акции потенциально приносят вам больше денег, но они также более рискованны, чем облигации. Поскольку акции компании могут потерять ценность или даже полностью обанкротиться.

Облигации-гораздо более “безопасная” инвестиция, но это также означает меньшее потенциальное вознаграждение. Поэтому разумно инвестировать и в то, и в другое и распределять свой риск. Это известно как “диверсификация.”

Инвестирование в несколько различных акций и облигаций лучше, чем инвестирование в одну акцию или облигацию. Но это все еще довольно рискованно.

Если все акции в вашем портфеле (ваша коллекция инвестиций) работают плохо, вы можете потерять много денег. И, инвестируя только в несколько компаний, вы также можете упустить потенциальную прибыль, когда другие компании преуспевают.

Вместо этого разумнее распределить свои деньги по множеству различных акций и облигаций. Таким образом, эффективность акций и облигаций в среднем приводит к лучшей общей доходности.

К счастью, есть простой способ инвестировать в большие коллекции акций и облигаций, не покупая их по отдельности. Он называется биржевым фондом (ETF).

“Фонд” – это совокупность множества различных акций и облигаций (часто сотен или даже тысяч). А “биржевой” означает, что фонд торгуется на крупной фондовой бирже.

В дополнение к тому, что ETF предлагает вам много диверсификации, у ETF есть еще несколько преимуществ:

Это был очень широкий обзор типа инвестиций, которые вы можете начать без больших денег или специальных знаний.

Существуют и другие достойные виды инвестирования (например, инвестиции в недвижимость и взаимные фонды). Но мы не будем обсуждать их в этой статье. Поскольку они обычно требуют больших денежных затрат. Времени и исследований.

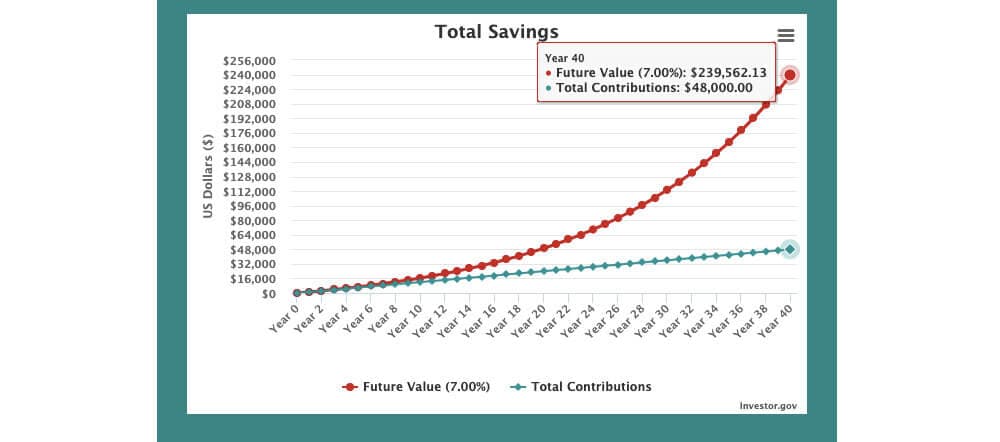

Сложные проценты-это причина, по которой вы должны инвестировать в долгосрочной перспективе. Он описывает получение процентов сверх дополнительных процентов и позволяет вашим деньгам расти в геометрической прогрессии. Лучший способ понять это-с помощью простого примера:

Представьте, что вы экономите 100 долларов в месяц в течение 40 лет. К концу этого времени вы сэкономите 48 000 долларов. Хотя это и не маленькая сумма денег, но ее и близко не хватит, чтобы жить.

Теперь представьте, что вместо того. Чтобы просто экономить деньги, вы инвестируете их в ETF. Вы ожидаете, что в среднем будете зарабатывать на этих деньгах 7% годовых. Сколько денег у вас будет через 40 лет?

Ответ: $239 562,13

Вот график, показывающий ту же информацию. Синяя линия представляет деньги, которые вы вносили каждый месяц, в то время как красная линия представляет. Сколько денег вы ожидаете заработать с процентами:

Если вы хотите сами поиграть с цифрами, вот калькулятор сложных процентов Раньше я создавал график.

Теперь, когда вы понимаете, как инвестирование работает в теории, мы можем обсудить, как начать инвестировать. Прежде чем я пойду дальше, обратите внимание, что подход, который мы описываем ниже. Не является единственным способом инвестирования.

Вместо этого это подход, который легко придерживаться. Не требует много денег и основан на разумных принципах инвестирования от людей намного умнее нас. Я включу ссылки повсюду, если вы хотите углубиться в детали этого подхода.

Если у вас есть 401(k) или другая пенсионная программа, спонсируемая работодателем, сначала максимизируйте свои взносы на нее. Мы рекомендуем это по двум причинам:

1. Экономия Налогов

Деньги, которые вы вносите в свой 401(k), не облагаются налогом, а это означает. Что они могут уменьшить сумму дохода. С которого вы платите налоги (потенциально помещая вас в более низкую налоговую категорию и тем самым снижая ваши подоходные налоги). В 2021 году вы можете внести до 19 500 долларов в свой 401(k), так что ваша экономия на налогах может быть значительной.

2. Свободные деньги

Многие работодатели будут сопоставлять взносы, которые вы вносите в свой 401(k), с определенной суммой. Если ваш работодатель предлагает это, то вы всегда должны внести хотя бы ту сумму. Которая будет соответствовать вашему работодателю. Это буквально бесплатные деньги; не оставляйте их на столе.

Если вы не уверены, соответствует ли ваш работодатель взносам, спросите человека, который занимается выплатами работникам.

Когда открыть ИРА

Что делать, если ваш работодатель не предлагает 401(k) или другой тип пенсионного плана? В этом случае мы рекомендуем вам открыть IRA (Индивидуальный пенсионный счет) и максимально увеличить свои взносы на него.

IRA не имеют такого же соответствия работодателям, и годовой лимит взносов ниже ($6000 по состоянию на 2021 год). Однако взносы ИРА не облагаются налогом.

Вы можете открыть IRA через большинство брокеров, включая M1 Finance (о котором мы поговорим далее).

Если у вас еще остались деньги для инвестиций после того. Как вы исчерпали свой 401(k). Или если вы ищете отличное место для открытия IRA. Мы рекомендуем M1 Finance.

M1 позволяет вам автоматически инвестировать свои деньги в ETF (биржевые фонды). Как мы уже упоминали, ETF-это один из лучших способов начать инвестировать. У них нет минимумов инвестиций, они распределяют ваш риск, и их легко автоматизировать.

Но почему мы рекомендуем именно M1? В конце концов, это далеко не единственный сервис. Который позволяет вам инвестировать в ETF.

Хотя он не так хорошо известен. Как другие инвестиционные услуги. Такие как Betterment. M1 имеет самую конкурентоспособную структуру сборов. Которую мы нашли. Если вы не делаете что-то странное и ненужное, например. Не получаете бумажные выписки, M1 не будет взимать с вас никаких сборов за пользование вашим инвестиционным счетом.

Это отличает их от других брокеров. Которых мы рассмотрели. Просто взгляните на сборы. Которые взимают эти другие популярные инвестиционные платформы:

Чтобы начать работу с M1 Finance, зарегистрируйтесь здесь.

То, как фильмы изображают инвестирование. Может создать у вас впечатление. Что вам нужно постоянно следить за фондовым рынком и быть готовым изменить свои инвестиции в любой момент.

Хотя это необходимо для профессиональных инвесторов. Таких как дейтрейдеры, это огромная трата времени для средних инвесторов. Таких как вы и я.

Помните: вы инвестируете в долгосрочную перспективу. Это означает. Что вас не должно волновать, что произойдет с рынком в течение недели, месяца или даже года. Будет ли доходность низкой или высокой сейчас, не имеет значения. Вы заботитесь только о средней доходности в течение десятилетий.

Когда рынок работает плохо, будет очень заманчиво снять все свои деньги, чтобы избежать “потери” наличных. Сопротивляйтесь этому искушению!

Если вы нервничаете. Когда рынок работает плохо. Это помешает вам инвестировать последовательно. И последовательность-это то. Что заставляет эту инвестиционную стратегию работать.

Поздравляю! Теперь у вас есть вся информация. Необходимая для начала инвестирования. Тем не менее, я хочу включить несколько распространенных инвестиционных ошибок, чтобы следить за тем. Чтобы вы не потеряли много денег.

В какой-то момент вашей жизни доброжелательный друг или член семьи расскажет вам. Как вы должны инвестировать в такую-то компанию или актив. Потому что это “единственная в жизни возможность

Всякий раз, когда кто-то говорит вам это. Вы должны вежливо игнорировать его. Хотя вполне возможно, что ваш дядя Джо или сосед по комнате в колледже нашли хорошее вложение, это крайне маловероятно. Вместо этого придерживайтесь своей простой. Скучной инвестиционной стратегии.

В эпоху Интернета очень соблазнительно думать. Что при достаточном количестве исследований вы сможете найти какую-то секретную инвестиционную возможность. Которая позволит вам “обыграть рынок” (заработать доходность выше средней).

Однако оказывается. Что обыграть рынок почти никто не может. Даже профессиональные инвесторы. По данным индексов S&P Dow Jones, 95% активных управляющих фондами не опережают рынок.

И помните, что это профессионалы, которые тратят годы на изучение финансов и часы каждый день просматривают финансовые отчеты. Если даже они не могут победить рынок большую часть времени. Почему вы должны ожидать этого?

Вам лучше просто инвестировать свои деньги в ETF и не зацикливаться на “лучшей” возможной инвестиционной стратегии.

Я знаю, что уже говорил это несколько раз. Но стоит повторить: инвестируйте в долгосрочную перспективу.

В то время как можно заработать большую сумму денег за день или даже за час с правильными биржевыми сделками. Это также чрезвычайно сложный. Непредсказуемый и отличный способ быстро потерять много денег.

Кроме того, разве у вас нет более важных дел. Чем смотреть на графики фондового рынка? Если вы не дейтрейдер, придерживайтесь того типа скучного пассивного инвестирования. Который мы описываем в этой статье.

Если вы ищете умные способы заработать дополнительные деньги в краткосрочной перспективе. Ознакомьтесь с нашим руководством по зарабатыванию дополнительных 1000 долларов в месяц.

Я уже говорил это раньше и повторю еще раз: не пугайтесь. Когда рынок работает плохо. Вы долгосрочный инвестор. Поэтому краткосрочные колебания для вас не имеют значения.

Чтобы закончить это руководство, вот ответы на некоторые вопросы, которые обычно возникают у новых инвесторов.

Инвестирование прибыли-это сложная тема. В зависимости от того, с кем вы разговариваете, вы получите разные ответы о том, какого рода отдачи вы должны ожидать.

Однако при инвестировании в ETF можно с уверенностью предположить, что средняя годовая доходность составит около 7%. Это число вы получаете, когда усредняете годовую доходность S&P 500 с 1950-х годов по настоящее время.

Индекс S&P 500 является очень надежным индикатором общей динамики фондового рынка, поэтому вы можете быть достаточно уверены. Предполагая доходность в 7%.

И помните: 7% – это среднийпоказатель . В данном году (или даже десятилетии) это число может сильно колебаться.

Скорее всего, нет. Особенно когда начинаешь. Как только вы станете миллионером, возможно, имеет смысл нанять его, но это. Как правило. Ненужные расходы.

Если вы инвестируете в ETF через M1 Finance. Вы можете внести свой вклад так мало или так много. Как хотите. И нет никаких минимумов для внесения взносов в ваш 401(k) или IRA (хотя есть максимальные ежегодные взносы).

Поэтому, если вы откладывали инвестиции, потому что у вас “не хватает денег”, вы больше не можете использовать это оправдание.

Если у вас есть долг с процентной ставкой выше 5%. Вы должны погасить его до того. Как начнете инвестировать.

Почему 5%? Предполагая. Что вы получаете среднюю прибыль в размере 7% от ваших инвестиций. Это означает. Что ваша чистая прибыль все равно будет составлять не менее 2%. Даже если вы все еще делаете платежи по долгам. 2%-это значительная доходность (выше. Чем у большинства сберегательных счетов). Поэтому нет математического смысла отказываться от нее только для того. Чтобы погасить долги с низкими процентами немного быстрее.

Однако, если наличие какого-либо долга вызывает у вас стресс или отвращение, то, возможно. Все же стоит погасить свой долг до того. Как вы начнете инвестировать. Такова была точка зрения Томаса. Когда он выплачивал свои студенческие ссуды. Конечно, он немного потерял потенциальную отдачу от инвестиций. Но это стоило психологических выгод от того. Чтобы быть свободным от долгов.

Хотите быстрее погасить свои студенческие кредиты? Ознакомьтесь с нашим руководством по рефинансированию студенческих кредитов.

Да, но не очень. Средства, в которые инвестируются ваши 401(k) или IRA. Имеют комиссионные. Как и инвестиции. Которые вы делаете через многие брокерские счета.

Однако до тех пор, пока вы используете M1 Finance, вы не будете платить никаких сборов за управление. Консультации или вывод средств. Опять же, именно поэтому это наша главная рекомендация для начинающих инвесторов.

Однако если у вас есть 401(k) сквозная работа. То плата может быть гораздо выше. Вы должны быть в состоянии увидеть сборы в вашей ежемесячной выписке 401(k). Если сборы чрезмерно высоки (более 1%), возможно. Лучше инвестировать свои деньги самостоятельно через ИРА.

1% не звучит как много, но это может добавить до 10 или даже 100 тысяч долларов потерянных денег в течение вашей жизни.

Эта статья охватила много вопросов. Но теперь вы должны понять основы того. Как инвестировать свои деньги. Больше всего на свете я хочу. Чтобы вы приняли меры по совету. Который мы здесь изложили. И начали инвестировать сегодня.

Чем раньше вы начнете инвестировать. Тем больше сложных процентов будет работать в вашу пользу. Так что начинайте вкладывать свои деньги в работу! Максимизируйте свои взносы в любой пенсионный план, который предлагает ваш работодатель (особенно если они совпадают с взносами).

А если у вашего работодателя нет пенсионного плана. Подумайте об открытии ИРА через такую компанию. Как M1 Finance (которую вы также можете использовать для инвестирования любых денежных средств. Оставшихся у вас после максимизации пенсионного плана вашего работодателя).

Лучшее время для начала инвестирования было вчера. Но вы все еще можете начать сегодня.

Изображение Кредиты: $100 купюр