Правительство США и его коллеги по всему миру тратят триллионы долларов в ответ на кризис COVID-19, занимая для этого триллионы долларов. Вот некоторые ответы на вопросы, которые мы слышали и обсуждали.

Сбережения: Мир был и до сих пор, похоже, купается в сбережениях, что является одной из главных причин того, что процентные ставки по долгу казначейства США–и долгу многих иностранных правительств–были настолько низкими до того, как обрушился COVID-19. Это говорит о том, что сейчас есть достаточно возможностей для увеличения заимствований при относительно низких затратах.

Портфель переходит в казначейский долг США: Люди и учреждения со сбережениями особенно охотно вкладывают деньги в казначейский долг США прямо сейчас. Во времена кризиса учреждения, частные лица и иностранные правительства часто предпочитают безопасность казначейских облигаций вместо того, чтобы вкладывать свои деньги в фондовый рынок, корпоративные облигации или недвижимость. Например, миллиарды долларов перешли от взаимных фондов денежного рынка, которые инвестируют в корпоративные краткосрочные долговые расписки, к фондам денежного рынка, которые инвестируют исключительно в государственный долг США.

Это облегчает задачу США. Казначейство должно занимать больше, не будучи вынужденным платить гораздо более высокие процентные ставки.

Центральные банки: Федеральная резервная система может создавать деньги и использует их для покупки государственных облигаций. Именно это ФРС сделала во время Великой рецессии 2007-09 годов, и именно это она делает сейчас. Если быть точным, ФРС не дает деньги непосредственно Казначейству. ФРС, по сути, покупает государственные долговые расписки (казначейские облигации) у частных инвесторов или иностранных правительств, которые одолжили деньги Казначейству.

Но, конечно, чем больше ФРС покупает, тем ниже процентные ставки, которые правительство должно платить по новым займам, и тем больше США покупают. Казначейство может брать кредиты в целом, не повышая эту процентную ставку. (Для получения более подробной информации о том, что делает ФРС, нажмите кнопку вот.)

Нет. Правительство может занимать только столько, сколько нужно, не повышая процентных ставок и не вытесняя частные инвестиции. Это нанесло бы ущерб экономическому росту. Но с процентными ставками на исторических минимумах (скорректированные на инфляцию или реальные процентные ставки на самом деле отрицательны) есть много возможностей для увеличения заимствований, не беспокоясь слишком сильно прямо сейчас об ухудшении частных инвестиций.

Это особенно актуально сейчас, когда инвестиционный спрос, вероятно, будет очень низким в условиях неопределенных экономических перспектив, связанных с пандемией. Даже если процентные ставки вырастут в ответ на огромный рост заимствований со стороны правительств по всему миру (хотя это ни в коем случае не является несомненным), ставки, скорее всего, останутся довольно низкими по историческим стандартам.

Однако могут существовать политические ограничения на то, насколько правительство может увеличить свой долг и сколько государственного долга может купить ФРС. ФРС подверглась критике за покупку облигаций во время Великой рецессии, хотя во время коронавирусного кризиса этого не произошло (пока).

В какой–то момент, если центральные банки создадут слишком много денег, они вызовут рост инфляции–слишком много долларов погонится за слишком малым количеством товаров-или им придется поднять процентные ставки, чтобы замедлить экономику, чтобы сдержать инфляцию.

Но мы еще не достигли этой точки.

Нет. Несмотря на всю свою мощь, Федеральная резервная система не может компенсировать ущерб, нанесенный экономике производством и потреблением товаров и услуг во время эпидемии,–питание в ресторанах, которое не предоставляется, поездки, которые не совершаются, автомобили, которые не строятся.

Некоторый удар по объему производства (ВВП) неизбежен, если мы хотим защитить здоровье населения.

Помимо принятия мер по минимизации остроты эпидемии путем расширения возможностей тестирования и больниц, правительство может оказывать финансовую помощь людям во время кризиса, чтобы они могли оплачивать основные расходы, такие как питание, аренда и коммунальные услуги. Это не только гарантирует, что люди не останутся голодными или бездомными, но и означает, что они выйдут из этого кризиса с деньгами на своих банковских счетах и с неизменными кредитными рейтингами. Другими словами, как только станет безопасно снова совершать покупки и путешествовать, у потребителей появятся средства для этого.

Если они этого не сделают, временные проблемы, связанные с понижением спроса во время кризиса, превратятся в более низкий спрос даже после отлива вируса.

Еще одна задача правительства-поддерживать предприятия на жизнеобеспечении в течение нескольких месяцев, чтобы они не обанкротились и нам было легче возобновить экономику, когда вирус отступит; другими словами, ограничить долгосрочный ущерб производительному потенциалу экономики. С несколькими банкротствами можно было бы справиться, а с массовыми-нет.

Конечно, новые предприятия будут расти, но требуется время, чтобы нанять работников и найти поставщиков и кредиторов, чтобы запустить новый бизнес.

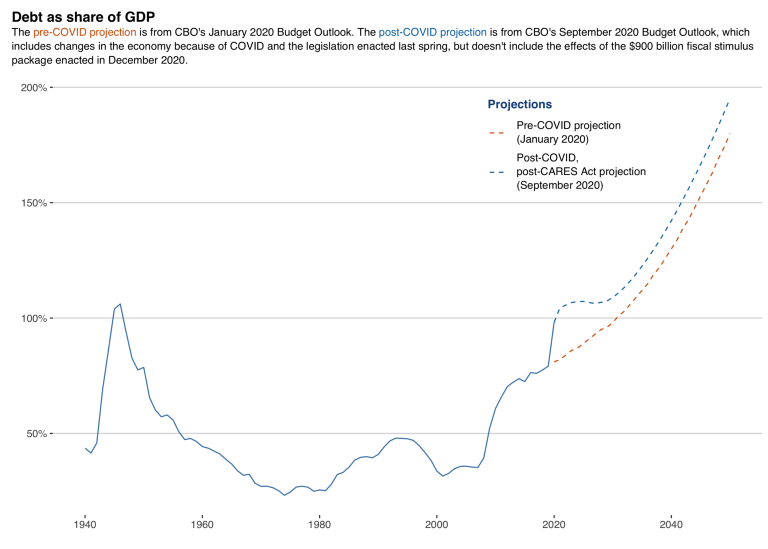

Даже до кризиса COVID-19 федеральный долг, измеряемый по размеру экономики, был более чем в два раза больше, чем до Великой рецессии (80% ВВП против 35% в конце 2007 года) и больше, чем когда-либо в истории США, за исключением непосредственно после Второй мировой войны. Пандемия и федеральный ответ на нее существенно увеличат долг.

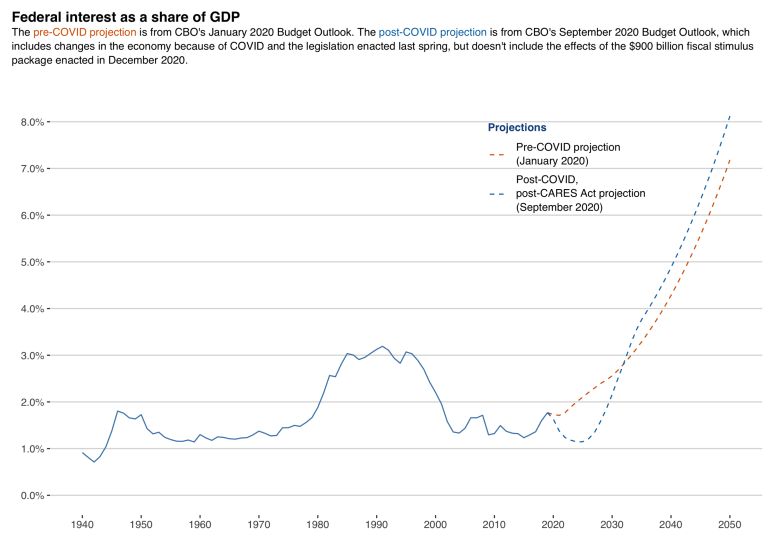

Федеральный долг на конец 2020 финансового года (30 сентября 2020 года) уже достиг 98 процентов ВВП, и это не включает фискальный пакет в размере 900 миллиардов долларов, принятый в декабре 2020 года, или какие-либо дополнительные меры по облегчению КОВИДА, которые могут быть приняты в этом году. В такие времена, как сейчас—например, во время войны,—государственные займы для финансирования основных расходов разумны, если альтернативой является разрушение, экономическое или иное. Пока процентные ставки остаются низкими, правительство может нести более тяжелое бремя долга, чем если бы ставки были выше.

Да, мы передаем законопроект будущим поколениям, но с такими низкими процентными ставками этот законопроект, вероятно, довольно мал. В любом случае, альтернатива—не делать фискальных стимулов, необходимых для поддержания экономики на плаву и ее перезапуска после того, как вирус отступит,—вероятно, будет хуже для будущих поколений.

Графики показывают прогнозы CBO по доле федерального долга и чистых процентных платежей в ВВП в течение следующих 30 лет. Красные линии показывают проекцию января 2020 года (до COVID), а синие линии-проекцию сентября 2020 года (после COVID).

Огромный рост заимствований с момента начала COVID повышает уровень федерального долга, но не оказывает большого влияния на его рост со временем. Снижение процентных ставок с начала пандемии означает, что чистые процентные платежи как доля ВВП, по прогнозам, будут ниже в течение следующих 12 лет, чем они были до пандемии, несмотря на гораздо более высокий долг. И хотя отношение долга к ВВП более чем удвоилось с конца 1980-х и начала 1990-х годов, процентные платежи в течение следующего десятилетия, по прогнозам, будут составлять меньшую долю ВВП, чем тогда.

Забегая вперед, можно сказать, что федеральный долг находится на неустойчивом пути, в основном из-за старения населения (чем больше пожилых людей, тем больше расходов на социальное обеспечение и медицинскую помощь), а также потому, что расходы на здравоохранение (большая часть которых оплачивается правительством) растут быстрее, чем экономика.

Рано или поздно нам придется иметь дело с растущим федеральным долгом, но не сейчас.