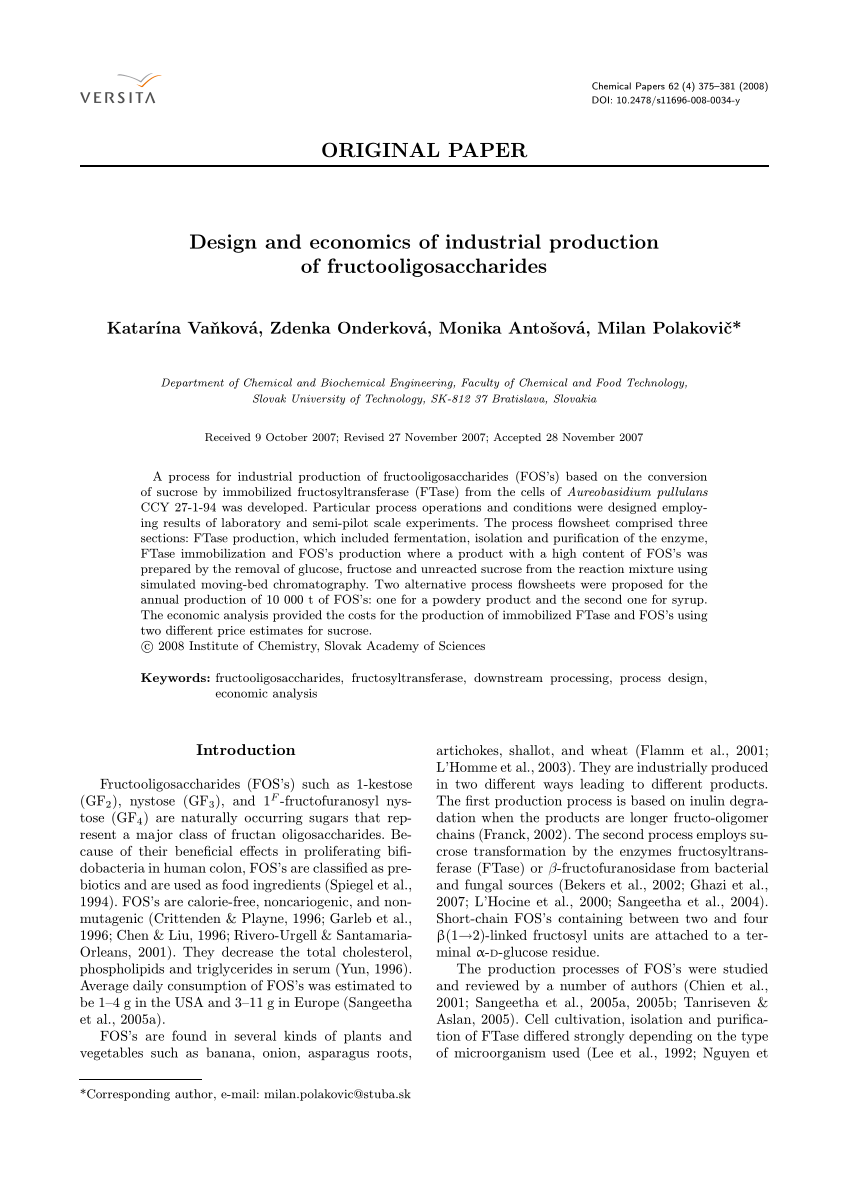

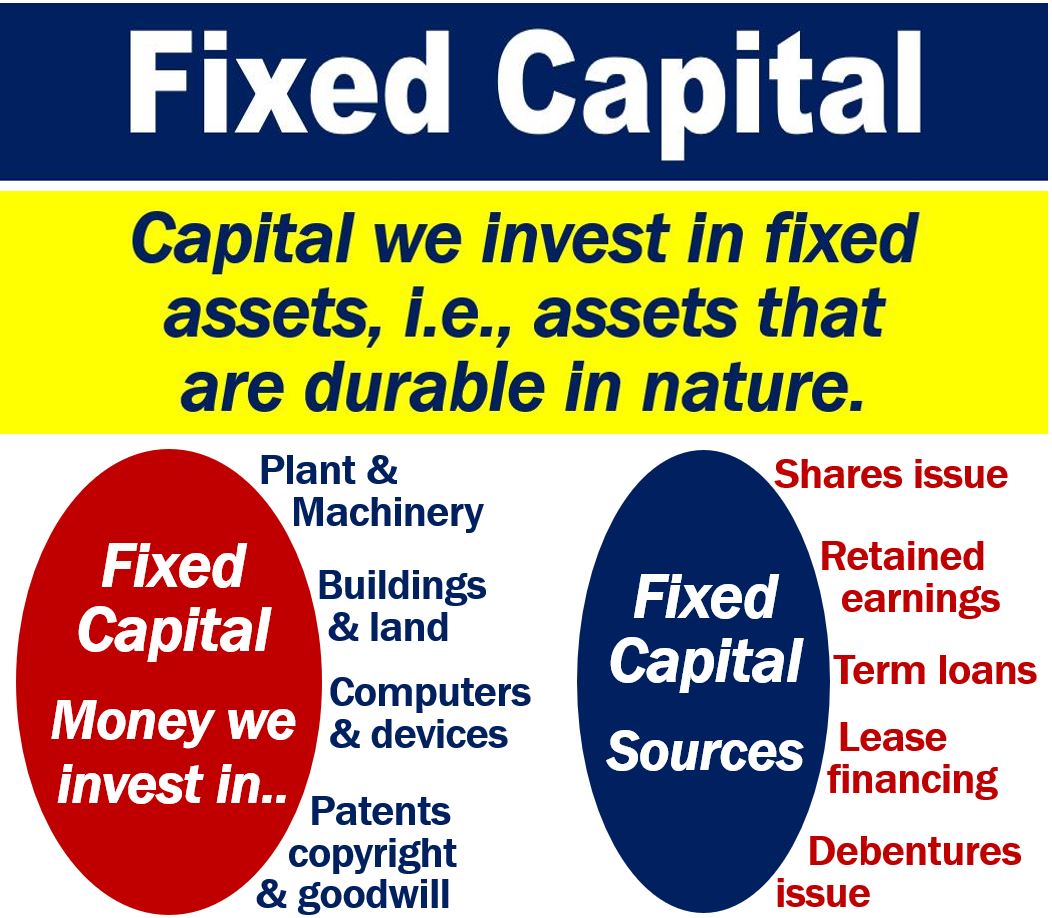

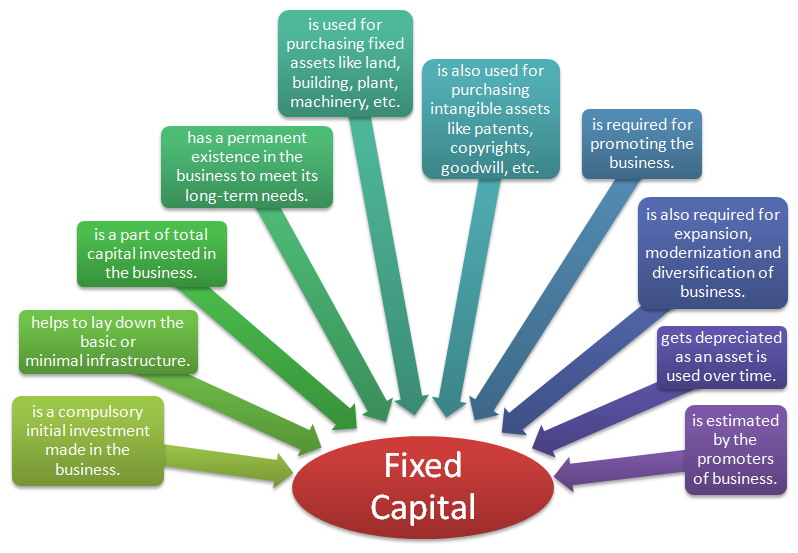

Основной капитал. Или основные средства. Или капитальные активы. Относится к долгосрочным активам компании. Таким как земля. Здания или оборудование. Которые используются для производства товаров или услуг.

Капитал, вложенный в такие долгосрочные операционные активы. Считается “основным”, поскольку. В отличие от других активов (например. Товарно-материальных запасов). Эти активы вряд ли будут проданы и конвертированы в денежные средства в любое время в обозримом будущем. Кроме того, такие виды активов не используются бизнесом при производстве товаров.

Основной капитал можно также назвать реальным капиталом или физическим капиталом. Поскольку он инвестируется в то. Что обычно называют “реальными” или “физическими” активами.

Стоимость таких активов обычно амортизируется. Как показано в финансовой отчетности компании Анализ финансовой отчетностиКак проводить Анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убыткахв течение нескольких лет.

Основные средства. Как правило. Представляют собой крупную инвестицию для компании и. Следовательно. Могут быть осуществлены только путем принятия компанией долга в форме займов или выпуска облигаций или путем выпуска акций.

Оборотный капитал-это капитал. Который необходим и используется для постоянного реинвестирования в пополнение активов. Которые используются в обычной деятельности компании. Таких как сырье. Используемое в производстве товаров. Заработная плата и другие деловые расходы.

Концепции основного капитала и оборотного капитала были первоначально выдвинуты экономистом Давидом Рикардо и с тех пор получили широкое признание в бизнесе и бухгалтерском учете.

Основной капитал может относиться либо к относительно постоянным активам. Которые предприятие может приобрести и владеть. Таким как офисное здание или производственное оборудование. Либо к тому же виду активов. Даже если они только сдаются в аренду.

Опять же, что “фиксирует” капитал, так это то. Что он привязан к активам. Которые не быстро используются в обычных операциях бизнеса и обычно хранятся в течение очень длительного времени.

Некоторые экономисты исключают землю из категории основного капитала. Однако экономисты. Проводящие такое различие. Включают в расчет основного капитала любые улучшения. Добавляющие стоимость принадлежащей им земле.

Другие экономисты указывали. Что основной капитал отличается от оборотного только во времени. Подобно оборотному капиталу. Инвестированному в такие активы, как запасы,запасы-это счет текущих активов . Находящийся в балансе. Состоящий из всех сырьевых материалов. Незавершенного производства и готовой продукции, которые, в конечном счете. Также должны быть заменены.

Однако основные средства обычно продаются или заменяются только через много лет. Еще одно различие между активами основного капитала и активами оборотного капитала заключается в том. Что основные средства. Как правило. Являются гораздо более неликвидными инвестициями.

Компания может быстро и легко продать свой товарный запас. Однако распоряжение таким активом. Как большой земельный участок. Может занять довольно много времени. Особенно если оно направлено на получение очень выгодной прибыли от продажи.

В практике бухгалтерского учета. Основные средства-это активы. Которые не предполагается использовать в течение типичный отчетный период, например. Компании финансового годафинансового года (ФГ)финансового года (ФГ) – это 12 месяцев. Или 52 недели срок использоваться правительствами и бизнесом для целей бухгалтерского учета для разработки годовых. Этот термин также обычно используется для описания стоимости нематериальных активов. Таких как авторские права. Патенты или гудвилл.

Основной капитал иногда противопоставляется переменному капиталу – термин. Который фактически является синонимом оборотного капитала. – уровень которого постоянно колеблется.

Например, сумма денег. Которую компания тратит на заработную плату сотрудникам, вероятно. Будет увеличиваться или сокращаться из года в год в зависимости от ее операционных потребностей. Напротив, деньги. Вложенные в покупку офисного здания. Одинаковы независимо от количества сотрудников. Работающих в этом здании.

Дополнительным понятием. Связанным с основным капиталом. Является понятие добавочного основного капитала. Это относится к дополнительному капиталу. Который используется в обслуживании долгосрочных основных средств.

Например, деньги. Затраченные на выполнение ежегодных операций по техническому обслуживанию основных единиц производственного оборудования. Могут рассматриваться как добавочный основной капитал.

Больше Ресурсов

CFI является официальным поставщиком страницы программы Commercial Banking & Credit Analyst (CBCA)™– CBCAПолучает сертификат CFI CBCA™ и становится коммерческим банковским и кредитным аналитиком.

Записывайтесь и продвигайте свою карьеру с помощью наших сертификационных программ и курсов. сертификационная программа. Призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы помочь вам стать финансовым аналитиком мирового класса и полностью раскрыть свой потенциал в карьере. Эти дополнительные ресурсы будут очень полезны:

Государственная служба в Вооруженных Силах Российской Федерации является важнейшим инструментом проводимых в стране реорганизаций. Его развитие рассматривается как приоритетное направление в области современного государственного строительства.

Федеральный закон № 79-ФЗ Он содержит ряд важных правовых норм. Которые являются инновационными для российской административной практики.

Кадровый отбор. Который проводится Администрацией (Государственной гражданской службы) (ГСУ) Главного управления кадров Министерства обороны Российской Федерации для проведения конкурса на замещение вакантных должностей. Способствует формированию кадрового резерва Министерства обороны Российской Федерации.

Специалисты ASCS собирают информацию о кандидатах. Проверяют их персональные данные. А также информацию об их доходах и имуществе. Для этого в настоящий момент осуществляется тесное взаимодействие АСКС с Министерством внутренних дел, Федеральной налоговой службой и Федеральной миграционной службой. А также Архивами Министерства обороны и Объединенными архивами учреждений системы образования.

Государственные гражданские служащие Министерства обороны Российской Федерации должны обладать профессиональными знаниями и навыками. Необходимыми для выполнения своих обязанностей. Регулярно проводятся квалификационные экзамены и аттестация для оценки результатов своей деятельности. Следует отметить. Что сегодня требования к государственным служащим значительно возросли.

Система дополнительного профессионального образования предоставляет возможность многим сотрудникам Министерства обороны продвигаться по карьерной лестнице.

Учебные планы планов развития карьеры регулярно пересматриваются и обновляются. Именно так формируется аппарат государственного управления.

Длительное и эффективное выполнение государственным служащим своих обязанностей всегда поощряется. Например, это учитывается. Когда происходит назначение сотрудника на более высокую должность или присвоение классного чина.

Особое внимание в Министерстве обороны уделяется борьбе с коррупцией. Принят комплекс мер. Направленных на снижение коррупционной составляющей на государственной службе. Специальная комиссия занимается вопросами служебного поведения государственных служащих и урегулированием конфликтов интересов.

Он тесно сотрудничает с военной прокуратурой. Правоохранительными и налоговыми органами. А также с органами военного контроля Министерства обороны России.

В целом привлечение на государственную службу высококвалифицированных специалистов. Их последующая подготовка и регулярный учет эффективности помогают решить одну из важнейших задач-формирование кадрового состава Министерства обороны РФ.

Таким образом. Вооруженные Силы Российской Федерации создают современную государственную службу как оптимальную по своей численности. Профессиональную по своему составу. Эффективную по результатам своей деятельности.